公司毛利优势日益明显

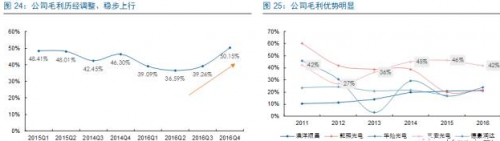

纵观公司历年毛利变化,大多维持在40%以上,保持在高位水平。去年,公司二季度毛利率降低到36.59%,主要由于随着前期募投项目产能逐步释放,而产品价格波动与成本下降滞后双重影响导致。三季度,公司加强研发,把控成本,毛利率水平有所提升,达到了39.26%。由于公司较强的成本管控与行业竞争实力,毛利率继续回升:2016年四季度达到50.15%,全年达到41.64%。如果纵向于同行比较,三安的毛利优势日益明显,大幅领先其他企业,盈利空间大。

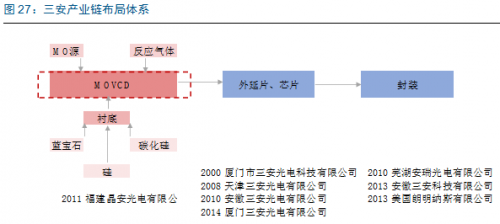

我们认为公司能成就比同行更高的毛利率与其良好的经营模式、研发实力与成本管控实力有密切关系。首先,公司实现从外延片至应用的产业链布局,规模效应明显。三安光电对于规模效应的布局可以从其遍布安徽、厦门、天津的四大产业基地看出。公司紧跟国家政策与2008年、2010年、2012年建立了天津三安光电有限公司、安徽三安光电有限公司与厦门三安光电有限公司。四大产区的开出是公司产能提升的集中体现。

凭借LED芯片的核心制造实力,公司往上下游趋势布局明显,2011年设立福建晶安布局上游衬底材料,并且于2010年成立芜湖安瑞布局封装环节。产业链整合使得公司运行更有效率,生产更加灵活,规模优势明显。

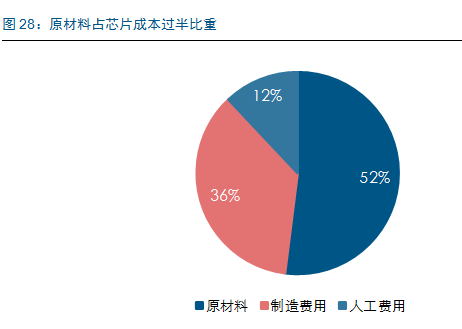

布局原材料+集中供应摊薄成本。2011年,三安光电成立的福建晶安光电有限公司布局蓝宝石衬底生产部分,一方面解决基础原材料供应稳定性问题,另一方面实现成本摊薄。凭借晶安光电的每年1200KK片衬底是生产实力,公司上游供应体系建立完全,将占成本52%的原材料部分压缩。

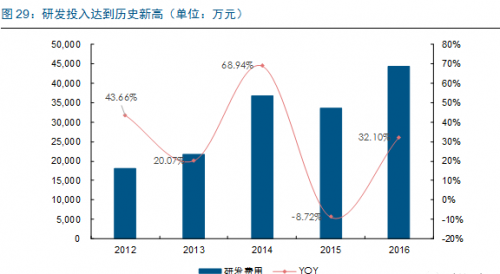

公司研发实力雄厚,技术领先。一般来说,LED芯片成本降低的重要途径之一是提高光效,即提高每瓦流明数(lm/w)与每美元流明数(lm/$)。因此作为技术瓶颈最高点的芯片环节,公司利用研发优势提升光效、扩大规模都是实现盈利的关键。“高光效、高显色性、低色温功率型LED器件研发及产业化”与“智能照明高光效、功率型RGB LED外延、芯片研发及产业化”都是公司以研发降低成本开拓的项目。2016年,公司研发投入达到4.43亿元,同比增长32.1%。至2017年4月,公司拥有专利及专有技术1211件,专利技术认证帮公司提高了技术门槛。并且,公司在美国设立的研发中心,进一步表明其对于研发的重视程度。

技术实力的领先助力三安供货中高端市场,产品质量得到认可,市场话语权组,盈利能力进一步提升。

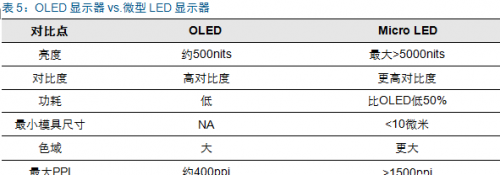

切入更多高附加值应用领域:Micro LED +汽车照明。MicroLED(微型LED)技术是被称为可以与OLED显示技术抗衡的新一代科技成果,也是LED时代下一个增长点。由于LED芯片尺寸缩小,将带动需求量指数上升。MicroLED的能耗转换是LCD的近十倍,亮度高在强光下也可见,清晰度高,并且微型工艺使得其具有可折叠特性。

考虑到MicroLED的特点,可穿戴设备与室内显示屏将是最先切入的领域。根据LEDinside表示,如果未来这两大领域均采用MicroLED显示,将会消耗全球LED芯片近5成的产能。公司凭借其在LED芯片方面的技术优势能更大程度获益MicroLED未来的成长空间。

此外在汽车照明领域,公司于2010年与奇瑞汽车共同组建的安瑞光电正式成立。安瑞光电主要负责汽车灯具与LED封装、应用两大板块业务。安瑞在汽车整车灯具与全色系LED封装产品上的生产实力,使其成为专业的国内汽车灯具厂商。并且,安瑞拥有一支在车灯及光源方面具有10年以上经验的设计制造团队,具有满足车灯市场差异化需求、达到CCC、ECE、SAE等标准要求的实力。目前公司主要产品集中在汽车外室灯具,特别是前车灯系统的产品实力将获益于前灯市场的逐步打开。

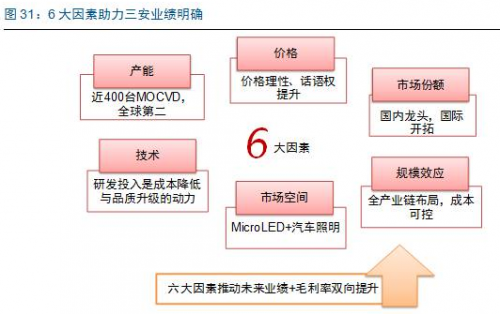

公司在规模效应、上下游布局、成本优化、研发投入、高附加值产品开拓的多维推进下,有望提升国内外双重份额,造就下一个辉煌。未来,LED行业格局向好趋势明确,公司在产能充足、价格理性向好、市场份额国内外双向开拓、研发提升品质、新增市场布局与规模效应发酵六大因素作用下,必定创造更大的营收;在全产业链布局与研发投入的助力下,实现成本降低,达到毛利与业绩的双重升级。公司在LED芯片市场的地位会愈发稳定明确,达到行业标杆水准。