在A股“闯关”失败之后,上海晶丰明源选择了科创板,开启了第二次冲刺资本市场进程。虽然科创板上市条件体现了包容性,但这并不意味着科创板上市条件宽松及其审核放松。对于晶丰明源而言,闯关科创板无异于其登陆资本市场的另一次大考,也是对企业质地的一次重新检验。

隐忧待解

去年8月,晶丰明源拟申请在上交所主板上市被否。当时证监会发审委主要关注到晶丰明源毛利率低于同行业上市公司、经销收入在主营业务中占比较高、期末存货余额逐期增加、盈利能力是否可持续等五大方面疑点。对比两次招股书披露的数据发现,发审委彼时提出的问题,有的问题已经有所缓解,有的却依旧存在,甚至还有所加重。

在经销收入占比方面,根据晶丰明源此次招股书,2016年-2018年,公司经销收入分别为4.52亿元、5.51亿元和5.6亿元,占主营业务收入的比重分别为79.72%、79.36%和73.09%。虽然占比有所下降,但依然在70%以上高位,这是因为公司销售是以“经销为主、直销为辅”。

至于毛利率低于同行上市公司问题,2016―2018年,晶丰明源综合毛利率分别为20.31%、22.06%和23.21%,公司毛利率低于可比上市公司平均水平,主要原因系同行业上市公司虽同为芯片企业,但由于主营业务产品结构不同,芯片产品及下游应用领域不同,使得各公司间毛利率水平存在一定差异。

2016-2018年末,晶丰明源存货的账面价值分别为3,869.85万元、8,696.06万元和8,803.35万元,占总资产的比例分别为13.94%、23.72%和22.46%,占流动资产的比例分别为16.23%、25.93%和24.25%。晶丰明源认为,随着公司业务规模的不断扩大,存货绝对额也会随之上升。

此外,晶丰明源的应收账款余额还在呈上升趋势,招股书显示,2016―2018年末,公司应收账款余额分别为8242.05万元、1.11亿元和1.33亿元,占营业收入的比例达14.52%、15.97%和17.37%。

晶丰明源也在风险因素中表示,报告期各期末,公司账龄在半年以内的应收账款占比达99%左右,与同行业上市公司相比,公司现阶段应收账款占营业收入比例较低、应收账款周转率较高,发生坏账损失的风险较小。

产品种类单一 采购集中度高

晶丰明源主要产品为LED照明驱动芯片,虽然产品型号较多,但产品种类较为单一,下游应用领域集中在LED照明行业。

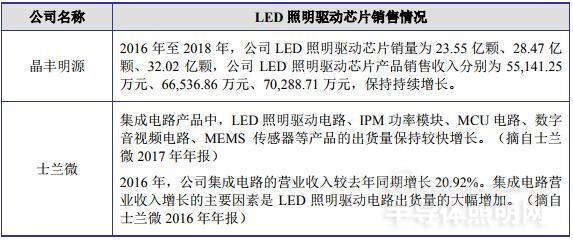

据招股书显示,通用LED照明驱动芯片与智能LED照明驱动芯片营业收入占比最大,尤其是通用LED照明驱动芯片贡献了主要的营收。报告期内,通用LED照明驱动芯片营业收入占比分别为83.23%、78.97%及75.63%,智能LED照明驱动芯片自2015年起销售,2016―2018年的营业收入占比达13.94%、16.87%及16.31%。

与许多半导体公司一样,晶丰明源也存在供应商依赖严重的问题。2016年至2018年,公司向前五大供应商采购的金额分别为3.87亿元、4.23亿元和4.51亿元,占同期采购总额的比例分别为85.88%、71.29%和75.90%,采购的集中度较高。供应商依赖性太强,在公司业务规模快速提升的情况下,若原材料供应商及外协加工商无法及时调整产能以满足公司采购需求,将对公司的生产经营产生较大的不利影响。

晶丰明源也在招股书中坦承,报告期内,单一的产品类型及下游应用有助于公司在发展初期集中精力实现技术突破,快速占领细分市场并建立竞争优势,但同时也导致公司对下游行业需求依赖程度较高,整体抗风险能力不足。如果LED照明产品的市场需求发生重大不利变化,而公司未能在短时间内完成新产品的研发和市场布局,将会对公司的营业收入和盈利能力带来重大不利影响。

针对产品种类不足的问题,晶丰明源表示,目前公司已逐步开展电机驱动芯片产品研发与销售。未来进一步拓展公司产品种类,成为公司重要的发展战略之一。

产品价格下滑 深陷价格战漩涡

近几年,晶丰明源营收和净利润均呈上升趋势。2016年至2018年,公司营业收入分别为5.67亿元、6.94亿元及7.67亿元,归属于母公司所有者的净利润为2991.53万元、7611.59万元及8133.11万元,研发投入占营业收入的比例分别为8.06%、7.56%和7.93%。

在营收当中,通用LED照明驱动芯片、智能LED照明驱动芯片两款产品是公司营业收入最主要的来源。不过这两款产品近年来均有价格下行的迹象。招股书显示,晶丰明源通用LED照明驱动芯片平均单价从2016年的0.2201元下降到2018年的0.2046元;智能LED照明驱动芯片2016年-2018年平均单价分别为0.3775 元、0.3405 元和0.3375 元,整体呈下滑趋势。

“降价效应”一定程度上带动了销售数量和销售收入的上升。2016年-2018年,晶丰明源通用LED照明驱动芯片销售数量由21.45亿粒上升到28.32亿粒,智能LED照明驱动芯片销售数量从2.1亿粒上升到3.7亿粒;对应的通用LED照明驱动芯片销售收入由4.72亿元增加到5.79亿元,智能LED照明驱动芯片销售由7909万元上升到1.25亿元。

晶丰明源表示,通用LED照明驱动芯片平均单位成本下降,加上下游客户对价格的敏感度相对较高,为维持公司芯片产品在该市场上的较高占有率,报告期内公司通用LED照明驱动芯片销售价格水平亦随单位成本的下降而下调。

与通用LED照明驱动芯片定价模式不同,公司在智能LED照明驱动芯片产品定价时除考虑制造成本外,还会综合考虑细分产品型号的技术领先优势、市场竞争情况采取相对灵活的定价策略,从而导致智能LED照明驱动芯片在整体稳定的基础上略有波动。

与同行相比 谁更具优势?

“公司所处行业为集成电路设计行业,主要产品为LED照明驱动芯片。集成电路设计行业中产品线与公司重合或部分重合,且具有一定规模效应的同行业可比公司为杭州士兰微电子股份有限公司(以下简称“士兰微”)。”晶丰明源表示。

在经营方面,士兰微采用IDM模式,晶丰明源采用Fabless经营模式。近年来,由于国内集成电路行业以及下游LED照明行业持续发展,晶丰明源与士兰微均保持了快速增长。

从市场占有率来看,根据CSA统计,2016年我国国内LED照明产品产量约为80亿只,晶丰明源2016年LED照明驱动芯片国内销量为23.04亿颗。按照每只LED照明产品通常配套一颗LED照明驱动芯片测算,公司 2016年国内LED照明驱动芯片市场占有率约为28.80%,市场占有率较高。由于士兰微未披露LED照明驱动芯片市场占有率及相关销量数据,故无法准确估算该等竞争对手市场占有率。

在技术实力方面,晶丰明源开发了特殊的定制化晶圆制造工艺,新一代具有公司自主知识产权的700V-BCD高压工艺可以有效减少光刻次数,降低晶圆制造成本。而士兰微依托于士兰集成业已稳定运行的芯片生产线,建立了新产品和新工艺技术研发团队,陆续完成了国内领先的高压BCD工艺平台、槽栅IGBT工艺平台、MEMS传感器工艺平台等,形成了特色工艺的制造平台。