2010 年-2016 年全球 LED 照明市场规模(亿美元)

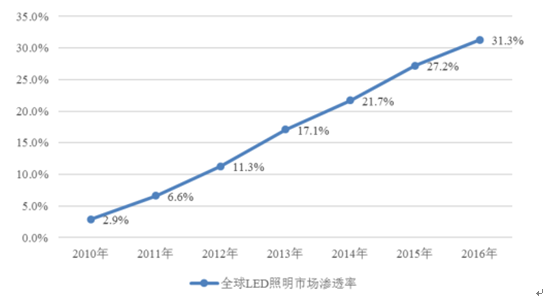

2010 年-2016 年全球 LED照明市场渗透率

(2)我国 LED 产业迅速发展

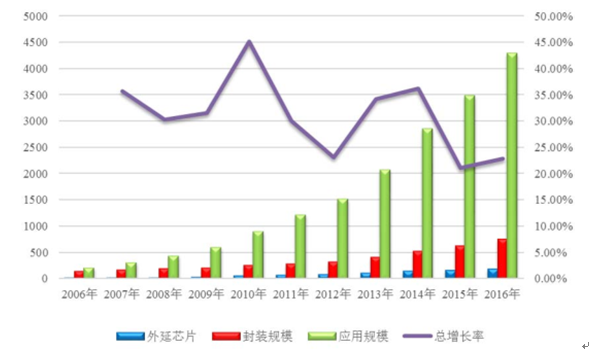

我国 LED 产业开始于上世纪 60 年代末,由于当时应用领域较少,产业发展较为缓慢,主要以科研院所或具备科研院所背景的企业所主导,产业化能力较为薄弱。进入 21 世纪,由于我国宏观经济持续增长,国家产业政策的扶持,以及LED 技术的不断突破,国内 LED 产业发展迅速,近年来已形成了完整的产业链,在产业链各环节实现规模化国产。从企业数量和产值来看大致呈金字塔状分布:上游 LED 外延生长与芯片制造环节技术门槛高,设备投资强度大,具有规模化生产能力的企业数量相对较少,且芯片产品尺寸规格小,一家芯片厂商能够为多家封装企业供货,产值占比不到 10%;中游 LED 封装环节劳动密集的特点更为突出,行业集中度较低,竞争激烈,产值占比约为 20%;下游 LED 应用遍布背光源、显示屏、照明、信号灯、仪表等在内的多个领域,参与企业数量最多,产值占比超过 70%。目前国内 LED 已逐渐在通用照明、背光源、景观照明、显示屏、交通信号及车用照明等领域获得了较好应用和推广。2006 年到 2016 年期间,包括芯片、封装及应用在内的 LED 整体产值从 356 亿元增长至 5,216 亿元,年复合增长率高达 28.75%。

2006 年-2016 年中国 LED 行业各环节产业规模(亿元)

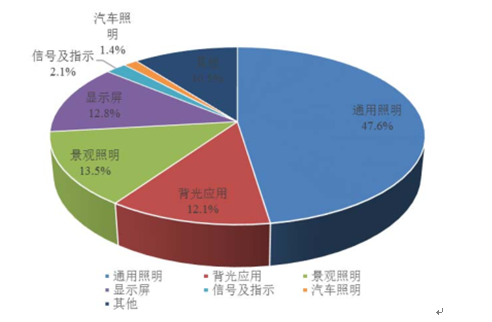

2016 年中国半导体照明应用领域分布

在 2006 年至 2014 年期间,我国 LED 产业处于超快速发展期,除 2012 年外,其他年份产值增速均超过 30%。2009 年,我国各地政府已逐步意识到 LED 产业良好的发展前景,出台了一系列政策大力支持当地 LED 产业的发展,在政策刺激下,长三角地区、珠三角地区和环渤海地区出现了一波 LED 产业投资热潮,2010 年 LED 产业增长幅度达到近十年来的峰值,增长率达 45.10%。2012 年,我国经济增速下滑明显,GDP 增速由 9.5%下降至 7.7%,我国 LED 行业在经历多年超快速增长后,出现了一次短期调整,行业整体产值增长率较 2011 年下降6.92 个百分点,达 23.08%。2013 年下半年,因电视、手机、电脑等产品出货量回升,LED 显示屏需求开始增加,同时 LED 照明需求从 2013 年四季度开始放量,LED 应用需求增加拉动了 LED 全行业景气度回升,开始了新一轮快速增长,2013 年和 2014 年 LED 行业整体产值增长率分别为 34.17%和 36.14%。2015 年我国 LED 照明产品出口增速由上年 69.8%下降至 10.7%,下降 59.1 个百分点),我国 LED 行业发展增速再度出现调整,行业整体产值增长率下降至 21.04%。2016 年,随着我国经济逐步企稳,LED 产业链各环节均稳定了增长趋势,行业整体产值增长率回升至 22.87%。

由于 LED 在能耗、使用寿命等方面相比其他光源具备明显的优势,LED 在应用方面逐渐替代传统光源、持续扩展应用领域将为行业发展带来动力。由于全球 LED 照明发光效率中位数已在 150lm/w 左右,最高发光效率已研发至303lm/w,显著高于传统白炽灯(15lm/w)、卤素灯(20lm/w)、节能荧光灯(85lm/w)等传统光源,随着发光效率的不断提升、原材料成本下降,规模效应驱使灯具整体成本的持续下降,未来 10 年 LED 照明将成为主流照明光源。2016 年全球 LED照明产品的市场渗透率为 31%,我国 LED 照明产品的市场渗透率为 42%,随着LED 照明产品市场渗透率逐步提高,LED 照明应用市场容量极大。

此外,虽然 LED 背光源应用市场渗透率已达到 100%,但显示屏应用仍有较大发展空间。LED 显示屏应用目前仍以户外显示屏为主,受我国广告传媒、娱乐文化等行业发展的带动,我国 LED 显示屏应用 2015 年和 2016 年均保持了较好的发展速度,市场规模保持了 30%左右的增长率。未来,随着 LED 封装技术不断进步,封装器件体积逐步缩小,LED 小间距显示屏将逐步从户外扩展至室内,由于具有色彩饱和度更高、分辨率更清晰、一致性更好、使用寿命更长等优势,LED 小间距显示屏将全面替代现有 LCD 拼接屏、DLP 拼接屏等技术。

在照明和显示屏应用需求持续提高带动下,我国 LED 行业未来仍将保持较快的发展速度,市场前景良好。2017 年我国 LED 行业整体产值有望突破 6,000 亿元,行业发展增速仍将高于20%。

整体上,近十年间,我国 LED 行业处于快速增长期,期间 2012 年和 2015年出现短期调整,但未改变行业快速发展的趋势。

4、LED 产品价格形成机制及趋势

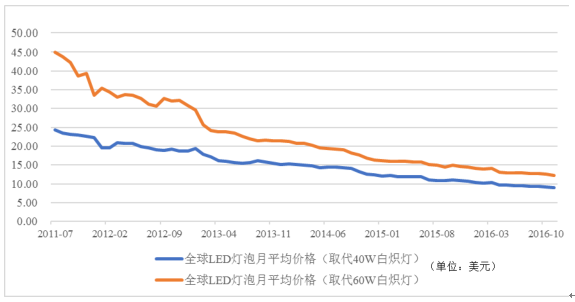

LED 行业近十几年的发展历程,以行业生命周期理论进行划分,LED行业处于行业生命周期中的成长期。处于成长期的 LED 行业技术进步十分迅速,技术进步促使生产成本快速下降,LED 产品价格呈现快速下降趋势。LED 应用产品价格的下降刺激背光源、照明等终端需求快速提高,LED 应用产品在各应用领域渗透率逐渐提高,带动全行业快速发展;同时,行业的快速发展引来更多的资本参与,行业竞争加剧,需求拉动和市场竞争促使上游 LED 企业加快技术进步,进一步降低生产成本,释放降价空间,从而推动应用产品渗透率提高,由此形成技术进步、价格下降、渗透率提高、产能扩大的行业发展循环。全球 LED照明市场规模从 2010 年的 37 亿美元增加到 2016 年的 346 亿美元,而 LED 灯泡价格(取代 40W 白炽灯)从 2011 年的 45 美元下降到 2016 年不足 10 美元, LED灯泡价格和全球照明市场规模变化趋势可以看到LED产品价格变化对行业发展的刺激作用,如下图所示:

全球 LED灯泡价格变动趋势

近 10 年来,包括 LED 芯片、封装灯珠、LED 灯泡等 LED 产品价格呈现快速下降趋势,但在特定时段,由于 LED 行业竞争较为充分,产品价格主要由市场整体供需情况决定,同时在一定程度上受原材料价格变动和产品技术性能等因素影响。价格形成机制为 LED 上游企业与下游客户根据市场供需状态、参照各自利润空间情况撮合确定各规格产品价格。