灯泡、灯管大降价 LED照明销售量剧增

摘要: LED灯泡及灯管销量将大爆发。在LED厂商竞相投入供应链垂直整合布局,以及导入CSP封装与DOB系统新技术开发的推助下,LED灯泡及灯管售价可望在2014年底前分别降至8美元及17美元以下,有助刺激终端消费者扩大采购,加速LED照明市场普及。

LED灯泡及灯管销量将大爆发。在LED厂商竞相投入供应链垂直整合布局,以及导入CSP封装与DOB系统新技术开发的推助下,LED灯泡及灯管售价可望在2014年底前分别降至8美元及17美元以下,有助刺激终端消费者扩大采购,加速LED照明市场普及。

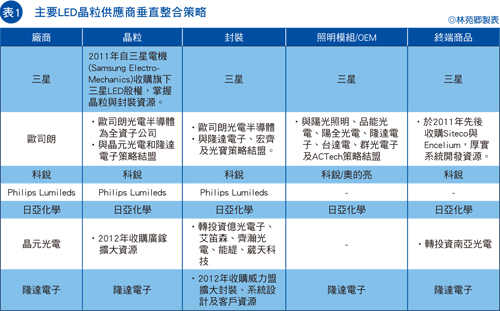

2014年发光二极体(LED)灯泡与灯管买气可望明显冲高。欧司朗光电半导体(OSRAM Opto Seminconductors)、科锐(Cree)、德豪润达、晶元光电及隆达电子等LED晶粒大厂,持续积极透过收购与策略结盟展开供应链垂直整合布局(表1),藉此缩减光源成本,以及降低组装模组费用,带动LED灯泡价格持续下降,且在照明市场的渗透率也不断扩大。此可从近期LED晶粒大厂陆续发布的2014年第一季财报中,营收及毛利皆较2013年增长,且主要贡献来源之一为照明订单量增,即可获得印证。

Philips Lumileds亚太地区副总裁Alvin Tse亦表示,目前LED灯泡售价已媲美节能灯泡,仅较传统光源灯泡价格高一倍,价差已较先前的二至三倍大幅缩小,也因此,预估2014年LED灯泡及灯管市占分别可达30%和25%。

晶粒厂垂直整合策略奏效 LED灯泡跌破9美元

近年来,LED晶粒大厂不断藉由收购与策略结盟展开供应链垂直整合布局,如今已有具体成效,10瓦LED灯泡售价已由原本的10几美元,进一步降至9美元以下。

NPD DisplaySearch分析师佘庆威表示,2014年LED晶粒厂大者恒大态势更鲜明,并加速市场势力板块挪移。

NPD DisplaySearch分析师佘庆威表示,除投射灯(Spot Light)之外,LED光源占灯泡、灯管及崁灯(Downlight)等灯具成本约50%,显见LED光源占灯泡或灯具成本绝大多数比重(表2),因此减少光源单价即成为LED照明供应链业者努力的重要目标。[NT:PAGE]

其中,韩国、日本及欧美LED晶粒厂,近来即积极向下游封装与系统设计领域扩张,期藉此一条龙营运策略缩减光源制造成本,同时扩大旗下产品出海口。如日亚化学和科锐已透过缩减模组组装成本,开发出更高性价比的LED光源,并分别挟沃尔玛(Walmart)与家得宝(Home Depot)庞大的销售通路,刺激产品销量增长,从而进一步压低9.5瓦LED灯泡价格分别达10美元和9美元以下。

随着韩国、日本及欧美LED晶粒制造商马不停蹄建置垂直整合供应链,三安光电、隆达、晶元光电、台积固态照明等中国大陆与台湾LED晶粒供应商亦不遑多让,纷纷投入一条龙布局,随即让LED晶粒市场战火急速升温。

另一方面,下游LED封装业者囿于上游技术门槛及投资金额过高,难以向上垂直整合,因而加紧联手系统商建置虚拟整合的垂直供应链,以站稳市场一席之地。

佘庆威认为,LED晶粒及LED封装业者紧锣密鼓布局供应链垂直整合,可望加速LED灯泡价格下滑,预期至今年第二季,市面上10瓦LED灯泡单价将会跌至8.96美元,甚至年底前可达8美元,有助LED照明更趋普及。

除LED晶粒厂供应链垂直整合策略奏效,带动LED灯泡大降价外,LED晶粒尺寸封装(CSP)技术加速商用,以及LED驱动晶片和灯具开发商力推DOB(Driver on Board)系统技术,亦将促使LED灯具光源及模组成本持续下滑。

CSP/DOB技术襄助 LED灯具大落价

隆达电子照明成品事业处处长黄道恒表示,CSP颠覆传统封装架构,省却导线架(Lead Frame)与打线的步骤,即可直接导入照明系统;且须整合磊晶、晶粒、封装及表面黏着(SMD)贴合技术,对于采取一条龙制程营运政策的隆达而言,更容易达成大量量产目标。

由于CSP无需导线架,且散热效能优于传统LED封装技术,毋须搭配更多散热元件,因此LED厂商采取此封装技术开发LED光源,整体物料清单(BOM)成本可显著下降。佘庆威指出,以1瓦高功率LED单价约超过新台币10元为例,导线架价格约新台币1?2元;若量大之下,可为照明系统开发商节省可观的成本,此尚不包括省下打线的费用。

瞄准CSP封装技术市场前景,三星、科锐、Philips Lumileds、日亚化学、东芝(Toshiba)、晶元光电、隆达等LED晶粒供应商已竞相投入CSP技术研发。

黄道恒认为,CSP体积小,提供二次光学设计更高的弹性,可以在极小的空间发出高强度的光源,遂特别适用于需要光学变化多且光源密度高的照明应用,如市场规模最大的灯泡,已成为该公司2014年锁定的一大主力市场。

此外,DOB系统技术亦将趁势崛起,加速照明系统成本续跌。黄道恒分析,着眼于LED市场渗透率迅速扩大,照明系统商为加紧卡位市场商机,正想方设法要降低开发复杂度、加快产品上市时程及缩减制造成本,遂让DOB系统技术应运而生,特别适合开发筒灯、吸顶灯等LED灯具。

目前LED驱动晶片与封装厂商正积极向照明系统商推广DOB系统技术,将于模组板上整合LED驱动晶片及封装,以简化过去照明系统商须自行整合的步骤。佘庆威谈到,LED驱动晶片和封装制造商主要系透过整合方式实现标准化产品,达到以量制价的目的,藉此降低成本;然现今尚无共通的产业规格,故可减少的成本难以估算,待规格确立后,将适用于替换型的光源应用如灯泡,并有助于照明系统价格进一步下跌。

另值得关注的是,LED晶粒大厂持续透过收购与策略结盟展开供应链垂直整合布局,将使LED产业整并情形加剧;而无力扩大垂直供应链规模或体质弱的晶粒厂,生存空间势将受到威胁,恐加速被市场淘汰。[NT:PAGE]

整并/市场淘汰加速 LED厂大者恒大态势加剧

佘庆威表示,随着愈来愈多LED晶粒制造商加紧借助收购及策略结盟建置垂直整合供应链,2014年LED厂商大者恒大的情形将较2013年更加显著。

据了解,2014年中国大陆与台湾LED晶粒厂将酝酿多起收购案,届时将造成全球市场势力板块大挪移。此可从三安光电于2013年接连购并美国流明和璨圆两家晶粒供应商后,频频扩产,导致不少体质状况不佳的LED晶粒厂接连宣布负债倒闭,窥见端倪。

事实上,受惠于中国大陆政府扶植,三安光电得以持续加码投资有机化学气相沉积(MOCVD)机台扩充产能,导致LED晶粒价格骤降;也因此,台湾、日本、韩国及欧美LED晶粒厂,已快马加鞭借力购并建置供应链垂直整合,或策略结盟达成虚拟整合,以扩大产品于下游系统的出海口,并提高获利,挹注更大的营收贡献。

在大者恒大的态势更鲜明之下,厂商间的市场排名将再酝酿一波大洗牌;不过,佘庆威认为,各家LED制造商在历经扩产过急造成产能供过于求,于是LED价格直直落的窘境之后,2014年将倾向于不再扩产,有机会让LED价格每年跌幅从过去15?20%缩小至5~10%,并推升各厂获利与营收,预期将延后市场排名大搬风的时间。

加快取代传统光源 LED照明市场成长幅度翻涨

在灯泡及灯管价格续降,加上政府补贴政策力推之下,LED照明正加速替换传统白炽灯、卤素灯等传统光源。

佘庆威指出,2014年最大宗的T8灯管(长度1.2公尺、符合安规及功率因数(PF)值大于0.9),导入LED光源后的售价约新台币500元以上(约17美元),较2013年单价约新台币600?700元,降低许多;且与传统T8灯管价格的差距亦进一步缩小,约至新台币150元。

不仅是LED照明商品售价下探,日本、中国大陆等国家政府相继提出LED照明补贴政策,鼓励终端消费者提高采购LED灯泡及灯管的意愿,亦将成为LED照明市场普及的另一大动能。

根据市调机构NPD DisplaySearch预估,2014年LED灯泡及灯管出货量将分别达六亿八千万颗和四亿九百万具,较2013年的四亿四千二百万颗及二亿三千万具,均呈现倍数成长。

佘庆威预期,随着照明应用能见度大增,LED晶粒于照明应用的销售量将在2015年达七百七十八亿九千五百万颗,首度超越背光源应用的六百四十亿六千八百万颗。

此外,应用于照明的已封装LED需求量,将自2013年四百四十四亿六千三百万颗,激增至2017年达一千五百二十二亿二千三百万颗,成长力道强劲。

虽然,由于LED灯泡跌价过快,使得市场沦为削价竞争。不过,Tse认为,尽管LED灯泡价格骤降,导致供应商毛利缩水,但也将激励整体销售量上涨,仍有助于提高营收表现。

可以预期的是,随着LED灯泡及灯管快步取代传统白炽灯、卤素灯等光源,LED光源将于2014年加速渗透照明市场,让照明成为真正带动LED市场成长的新动能。

凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。

用户名: 密码: