一、前言

2018年,受全球经济不景气及中美贸易摩擦的影响,LED封装市场需求端增速放缓,且应用端挤压封装环节的利润,导致整个LED封装行业增速不如预期。而在供给端,由于2017年的扩产,导致2018年产能不断释放,产品价格下降,企业增量不增利。本篇报告主要针对LED领域中的封装环节展开调研,通过对该领域的重点企业跟踪调查进行数据统计,并以此数据对行业分析。

二、国内现状

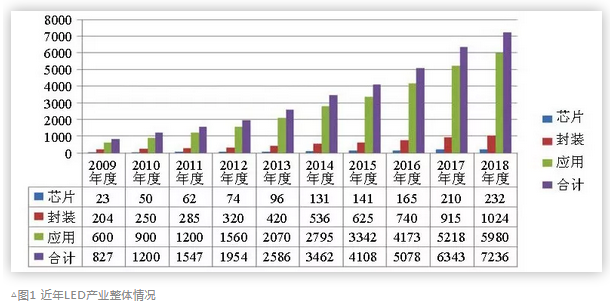

2018年国内外形势严峻,国内半导体照明产业经受成本上涨、需求下滑、资金链短缺等多重压力,整体增速放缓,销售收入达到7236亿元,增速下降至14%。上游经过2017年扩产高峰,芯片库存高位、价格回调,需求趋冷,进入下调周期,外延芯片规模约232亿元,较去年增长10.4%;中游发展放缓,上市公司转型和升级发展需求渐趋明显,封装产品规模1024亿元,较2017年增长11.9%;下游在整体增速放缓,特别是房地产行业调控严厉,基础设施投资下降等影响下,通用照明市场承压,增长乏力,但特种照明和紫外LED、红外LED、Mini LED等新兴应用则受益不同利好,发展前景可期,应用规模5980亿元,较去年增长14.6%(见图1)。

纵观2018年行业发展,短期来看,宏观经济周期与LED行业小周期叠加导致行业整体下滑。长期而言,LED产业在经过10多年的高速增长后,逐步进入成熟期,行业整体增长平稳,增速放缓将是大势所趋,过去十年高达30%左右的平均增速将难以再现。

2.1 产业规模、增长情况分析

2018年中国LED芯片市场规模达到232亿人民币,同比增长10.4%,增速下降明显。2017年下半年开始,厂商的产能持续释放,截止2018年底,大陆LED芯片厂商总产能达到1120万片/月(折合2寸),同比增长31%。产能增速高于需求增速,导致厂商库存居高不下,芯片价格持续下跌。

中国大陆地区芯片厂商方面,三安、华灿、澳洋顺昌在内的一线大厂,营收依然呈稳步上升趋势,而其他中小型厂商,由于产能没有增加,市场价格的下跌导致营收下滑。

封装方面,2018年中国大陆LED封装产品市场规模为1024亿人民币,同比增长11.9%。2018年下半年开始,由于贸易摩擦的原因,LED照明出口受较大影响,而且影响短期内难以消除,导致增速不及预期。

从应用方面看,照明依然是LED最大的应用,2018年占比达到49%,传统显示屏和传统背光市场依然占据较大比重,但是未来成长规模非常有限,新型Mini LED背光或Mini RGB未来有望成新的增长动力,但是目前的市场接受程度依然较低。车用照明市场是未来两三年至值得关注的市场,国产汽车和新能源汽车的崛起,会形成新的供应体系,原本较为封闭的汽车供应链有望被打破。

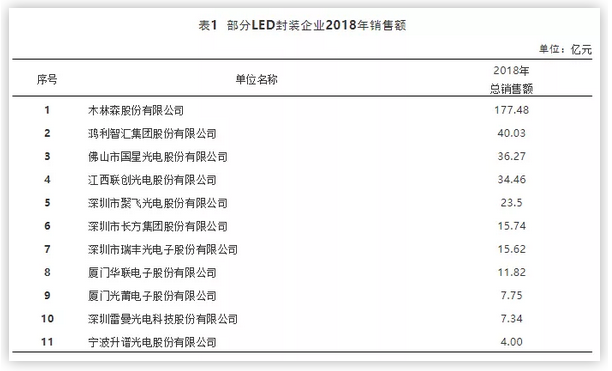

从供应端看,大陆厂商依然是主力供应阵营,2018年市占率为70%,不过比重提升并不明显,主要原因为高端车用、高端背光及照明市场依然以国际厂商为主,包括木林森、国星、鸿利和聚飞等在内的一线大厂,营收依然维持快速增长。

2.2 产业分布情况

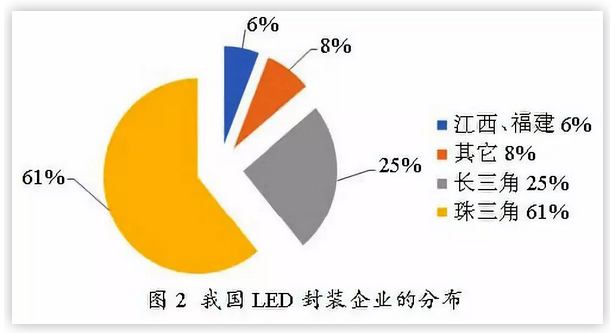

中国是LED封装大国,近些年外资LED封装企业不断转移至中国大陆,据统计,目前全世界70%以上数量的LED器件封装都集中在中国大陆地区。我国具有一定规模的LED封装企业数量约在1500家左右,主要集中在珠江三角洲、长江三角洲、江西、福建等地区。长三角和珠三角仍是全国LED封装企业至为集中的区域,企业总数占全国LED封装企业总数的86%左右(见图 2)。

从产能上来说,我国现处于世界领头地位,但当前国内众多封装企业的经营状况却是千差万别,大多数中小企业的发展前景堪忧。很多封装企业在中低端市场各自为战,市场集中度低,技术和工艺参差不齐。而以木林森、国星光电、鸿利智汇、聚飞光电、晶台光电等为代表的一批封装大厂,则凭着规模优势,与日亚化学、科锐等国际封装巨头展开了激烈的市场竞争。

行业集中度方面,2018年前十大封装厂商市场占率为40%,相比2017年微幅增长。木林森的市场占有率排名 第一,国星、鸿利紧随其后。如今一些中国封装厂商的品牌影响力,在海外已经得到了客户的认可,中国封装企业的品牌建设取得的成果不小。未来,中国LED封装企业在国际上的影响力必将越来越大。

2.3 重点企业分析

就LED封装产业来看,2018年LED封装企业毛利率保持平稳,由于重要原材料LED芯片价格下跌了35%,因此LED封装行业整体毛利率保持在15%左右。其中,RGB封装和背光封装毛利率保持在20%左右,但照明封装毛利率已经下滑至10%,导致缺乏规模的中小照明封装企业出局。

就RGB封装产值来看,2018年中国RGB封装产值规模己达到210亿,受益于小间距和Mini LED的高增长预期,国内显示封装企业纷纷开始扩产,预计2019年RGB封装产值规模将有望达到245亿元。

目前,LED封装行业形成“一超多强”的局面:“一超”木林森体量冠绝群雄,产能与营收与同行不在同一级别。近年来,木林森持续凭借规模优势抢占市场份额,同时与华灿、澳洋顺昌以及下游众多企业形成合作同盟,并不断通过参股、收购扩大版图,已经成为中游重要的市场势力。收购LEDVANCE后,营收规模更是一举扩大三倍,成为世界 级LED企业。

“多强”中,国星光电与鸿利智汇稳居第二阵营,两者体量相当,但是各有特色。鸿利智汇落实推进“LED+车联网”双主业战略,主营LED系列产品稳步增长,在扩大LED产能同时积极布局红外安防、紫外等细分领域。国星光电除了以显示屏封装为发展主力,亦在LED芯片、照明领域积极发展,使其营收占比逐年提升。第三梯队则是瑞丰光电、聚飞光电、晶台光电等一众相对中小规模封装企业为主。目前格局虽然初定,但是洗牌仍处在持续,资源向龙头企业集聚。