据观察到,2016年LED行业景气度同比有所回升,价格的持续下滑致使LED渗透率进一步提升,另外由于印度、东南亚等新兴市场的推动,LED市场需求量同比有较大提升。近年许多大厂之间纷纷签订战略合作协议,抱团迹象越来越明显,因此大厂市占率将会不断提升,这也是大厂扩产的主要推动力。

市占率增大,大厂扩产迹象明显

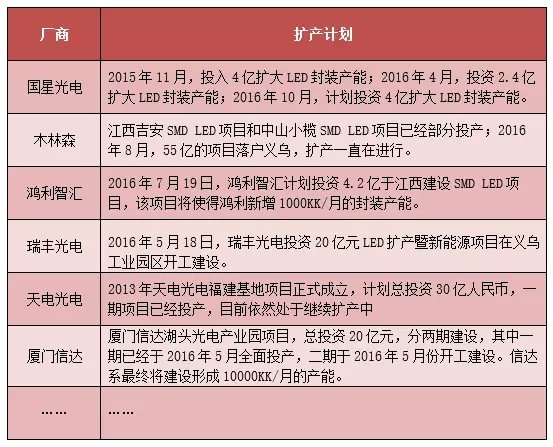

▲中国部分LED封装厂商扩产计划一览

观察近日厂商公告,10月10日,国星光电发布公告,拟投入不超过人民币4亿元进行LED封装项目的扩产。2015年11月至今,国星光电已经宣布了3次LED封装扩产计划,前两次分别投资的人民币4亿和人民币2.4亿元的项目,产能已经逐渐释放。

近一年来,包括国星光电、天电光电、木林森等厂商,新产能不断释放,未来一年内,这些厂商依然会继续扩产,不过与前几年集体扩产的情况不一样,现阶段扩产的厂商基本以大企业为主,中小型企业扩产的情况较少。

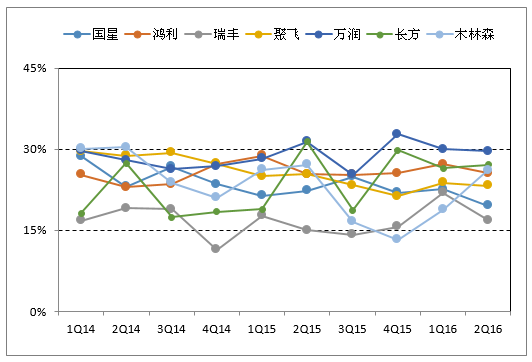

市场竞争依旧激烈,厂商盈利能力较低

虽然大厂均纷纷扩产,但是LED市场竞争依然激烈,封装厂商盈利能力依然较低。据LEDinside统计,2Q16主要中国主要厂商平均毛利率为24.5%,同比下滑1个百分点。部分领域毛利率低得离谱,如照明LED领域,瑞丰光电1H16毛利率仅为10.9%,聚飞光电1H16毛利率仅为9.4%。不过进入3Q16,由于芯片价格上涨,部分封装厂商亦进行调价处理,毛利率有望得到改善。

▲主要LED封装厂商毛利率变化情况

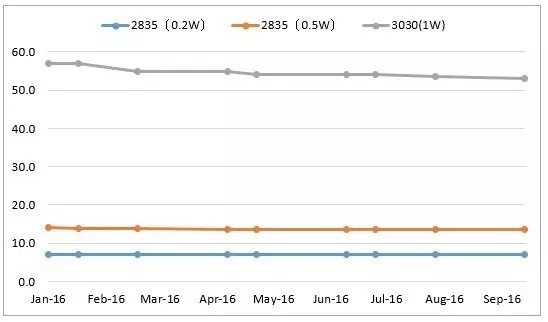

价格降速趋缓,厂商盈利能力有望改善

2016年5月,晶电率先对部分芯片进行涨价处理,只是当时中国厂商并没有跟随,不过价格已经趋于稳定。9月,包括三安、同方、中科在内的中国芯片厂商,纷纷对小尺寸芯片价格作了涨价处理。小间距显示屏市场需求旺盛,使得小尺寸显示屏芯片需求量急剧上升,另外在照明领域,由于下游厂商对灯具高光效的追求,也使得小尺寸照明芯片需求量上涨。

小尺寸芯片由于2015年价格急剧下滑,导致许多芯片厂商逐渐缩减小尺寸芯片的产能,因此导致短时间内小尺寸芯片供不应求,价格则随之上涨。由于芯片价格上涨,器件价格亦开始上涨,特别在显示屏领域,木林森、安普光和信达光电等厂商,同时宣布价格上调。相较于2015年,2016年LED封装价格趋于稳定。

▲2016年中国LED封装价格降速趋缓(USD/K)

洗牌加度,行业有望触底

2014年以来,激烈的市场竞争导致厂商盈利能力不断下降,许多中小型封装企业被迫退出,并购潮的出现也导致大厂的规模越来越大。以前木林森一家公司独大,然而目前国星光电、鸿利光电的规模也逐渐增大,今年均有望突破人民币20亿的营收规模,其他第二阵营的厂商规模也逐渐增大。

此轮扩产潮,主要由大企业主导,包括木林森、国星、鸿利、信达等大型厂商,产能规模不断扩大,行业洗牌必将加速进行。笔者认为,LED行业将逐渐进入触底反弹的阶段,大厂的市占率将不断扩大,议价能力会得到提升,盈利能力亦会逐步改善。