据海关总署统计,2025年9月,我国货物贸易进出口总值为4.04万亿元,同比增长8.0%;出口总值2.34万亿元,同比增长8.4%。按美元计,进出口总值为5667亿美元,同比增长9.7%;出口总值为3286亿美元,同比增长8.3%。其中单月对美出口延续大幅下行,同比下滑27.0%,上月为-33.1%。

2025年前三季度,我国货物贸易进出口总值33.61万亿元人民币,同比增长4.0%,三季度已是连续8个季度实现同比增长,且连续10个季度超过10万亿元;出口总值为19.95万亿元,同比增长7.1%;进口13.66万亿元,同比下降0.2%。按美元计,进出口总值则为4.68万亿美元,同比增长3.1%;其中出口总值2.78万亿美元,同比增长6.1%;进口总值1.90万亿美元,同比下滑1.1%。

(点击查看大图)

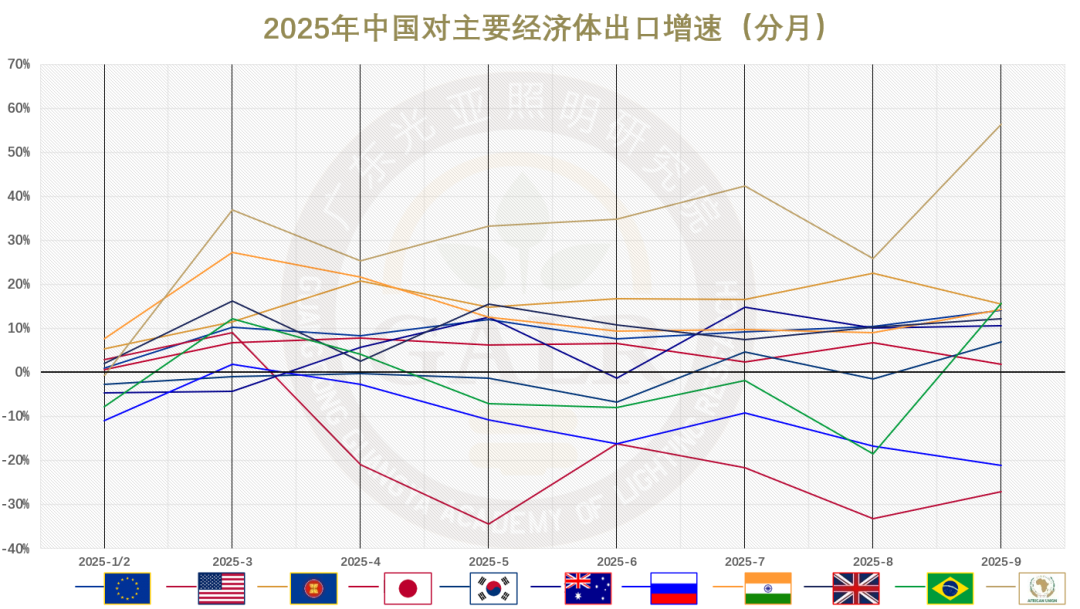

2025前三季度出口,非洲增长迅猛,欧洲英国印度涨势不错,日本差强人意,澳洲韩国巴西较为低迷,美俄成为主要拖累。

一方面,机电产品继续是出口强劲带动项,2025前三季度出口12.07万亿元,同比增长9.6%,增速强于出口大盘,占整体出口比重60.5%,提升了1.4个百分点。另一方面,前三季度对美出口受贸易摩擦负面影响下行16.2%,依然是整体最大拖累项,但市场多元化持续推进,新兴市场贡献了更多的增量。2025前三季度,我国对共建“一带一路”国家进出口17.37万亿元,同比增长6.2%,占进出口总值的51.7%,比重提升了1.1个百分点。对东盟、拉美、非洲、中亚等进出口分别同比增长9.6%、3.9%、19.5%和16.7%。对亚太经合组织其他经济体进出口同比增长2.0%。

(点击查看大图)

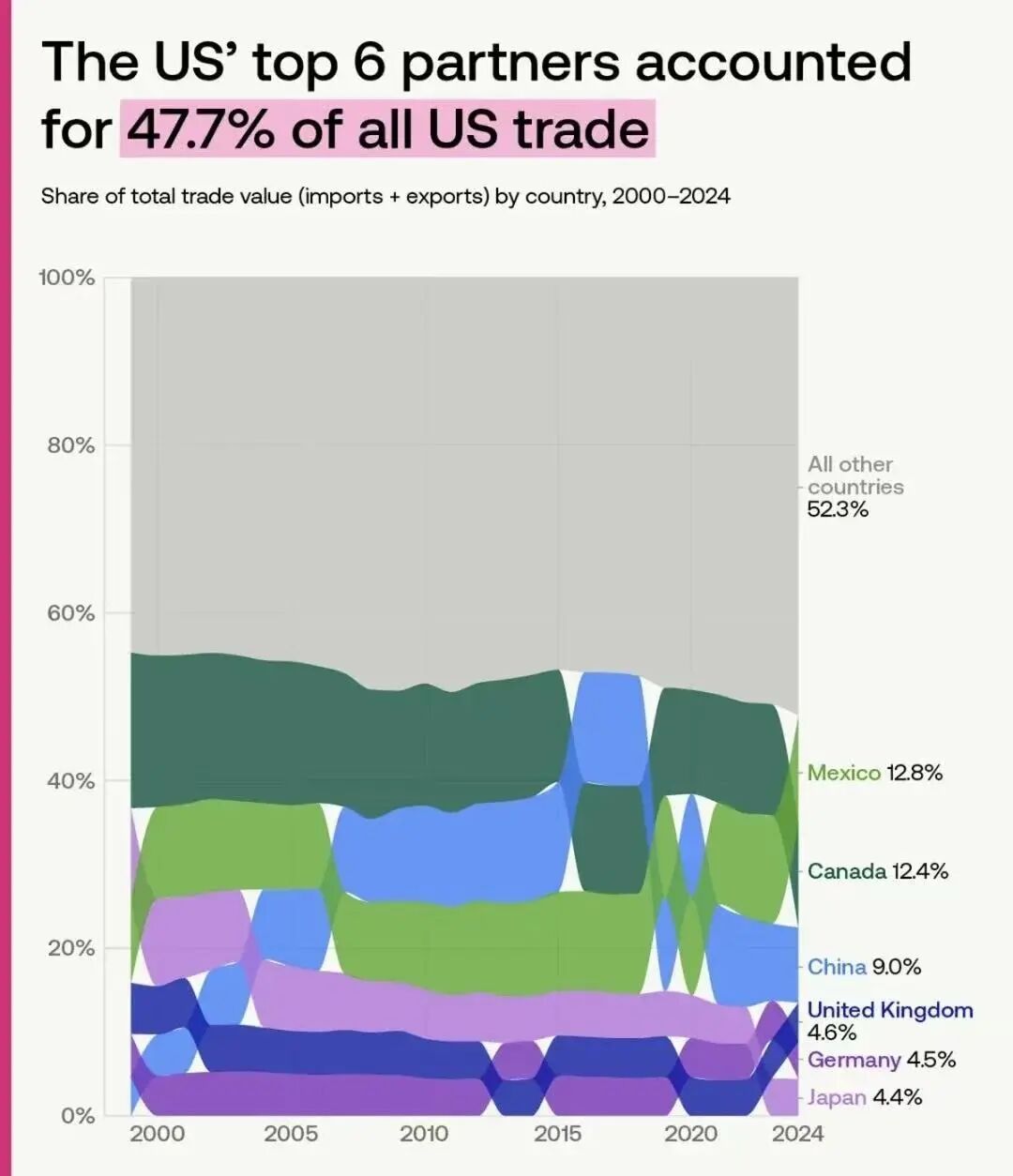

中国已从疫情前美国头号贸易伙伴下降至第三,所占份额也从15%左右下降至9%,几乎跌回二十年前水准。

(点击查看大图)

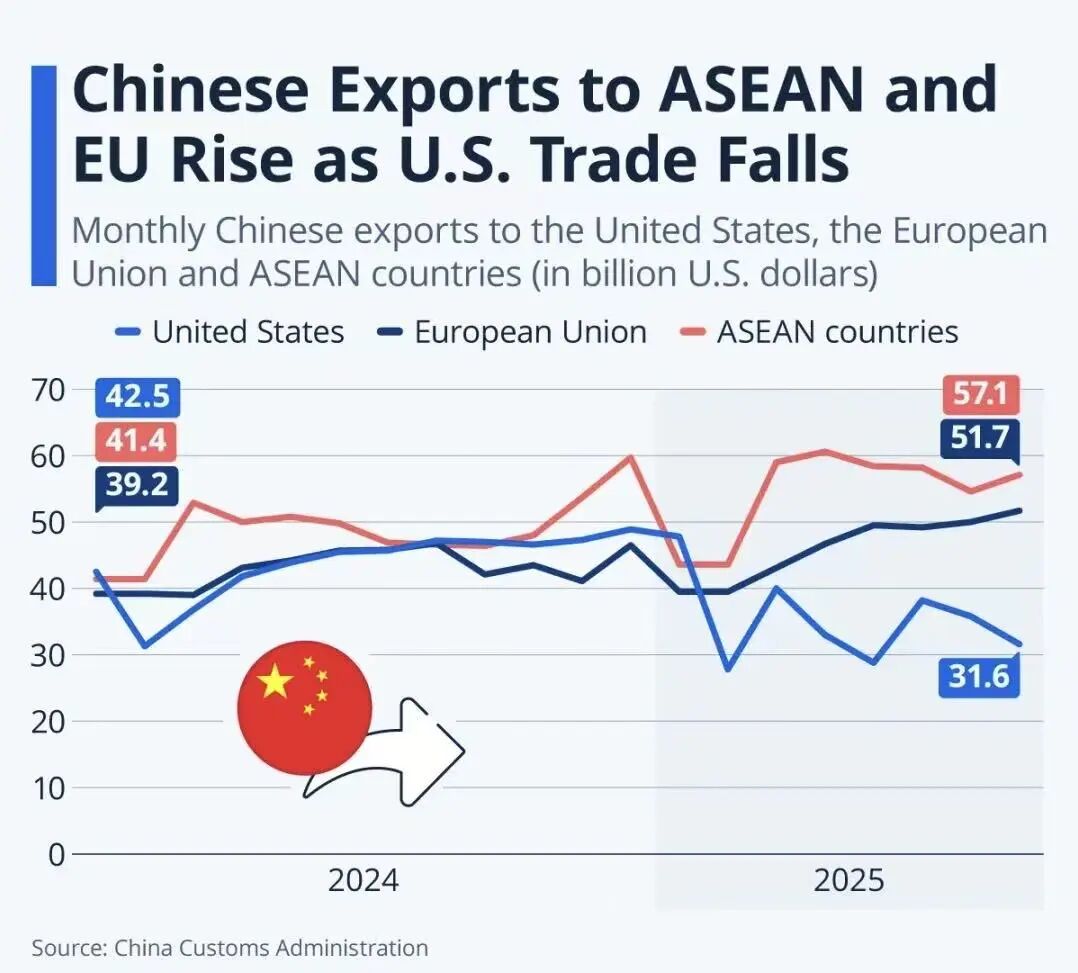

中国以对东盟和欧盟的出口增长弥补对美出口下滑带来的影响。

另外看下周边国家情况,2025前三季度,越南外贸进出口总额达6806亿美元,同比增长17.3%;泰国外贸进出口总额约5505亿美元,同比增长22.2%;柬埔寨外贸进出口总额约470亿美元,同比增长16.9%。

(点击查看大图)

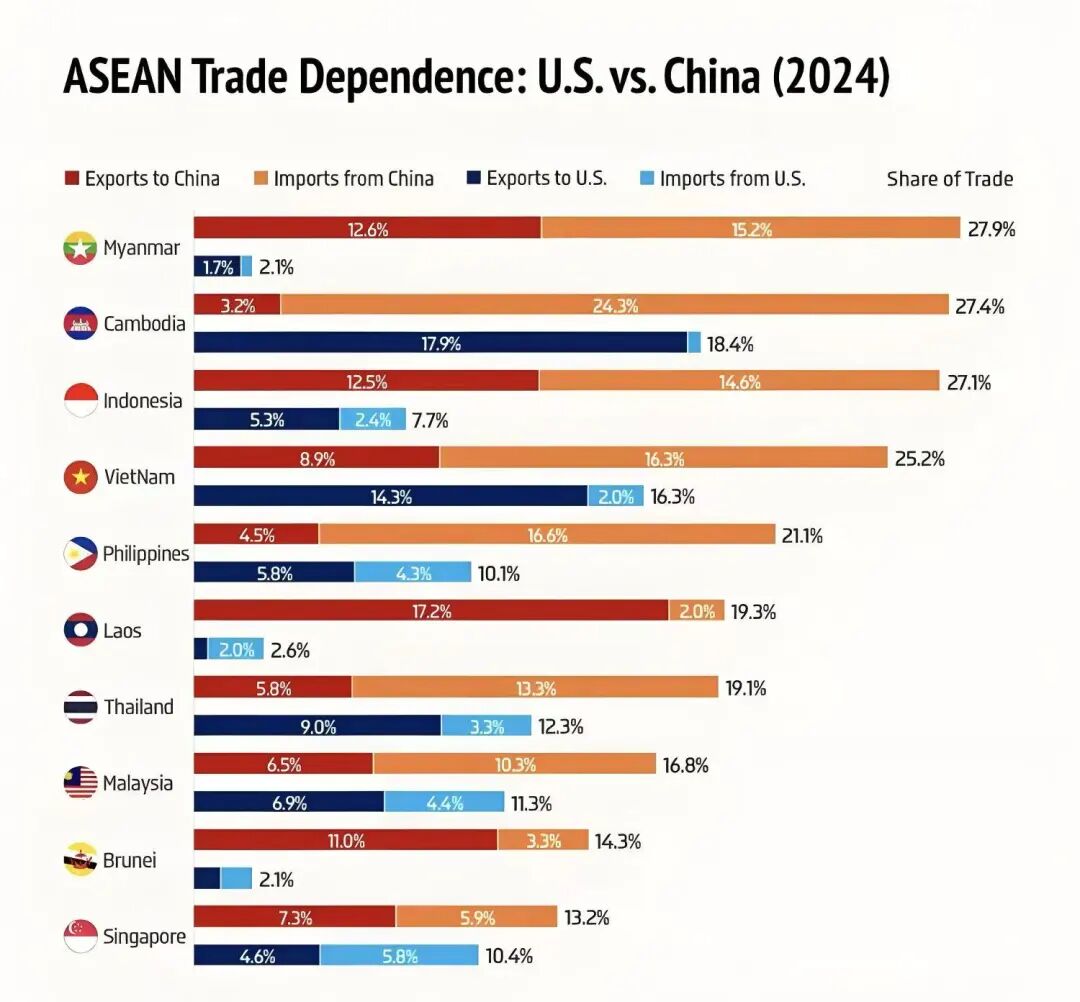

多数东南亚国家成为中美博弈的受益者,其贸易基本模式为从中国进口中间品,制为成品后出口美国。

展望下一阶段,外部环境方面,全球经济增长尚有韧性,但风险格局更趋复杂,美联储进入降息周期,美金融步入下行通道,且全球贸易摩擦逐步升级,高关税的负面冲击将次第显现,出口继续承压;叠加去年同期高基数,出口增速预计逐级回落。外部环境波动以及国内经济弱复苏对整体外贸的影响仍是重要挑战。

一、整体

主要照明产品2025年9月出口

(点击查看大图)

2025年9月单月出口额为36亿美元,为2024年3月连续17个单月以来最低值,同比下滑13.5%,前值为-14.8%,降幅略有缩小;环比则下滑9.3%,前值为-10.8%。其中LED照明产品28亿美元,同比下滑13.3%。

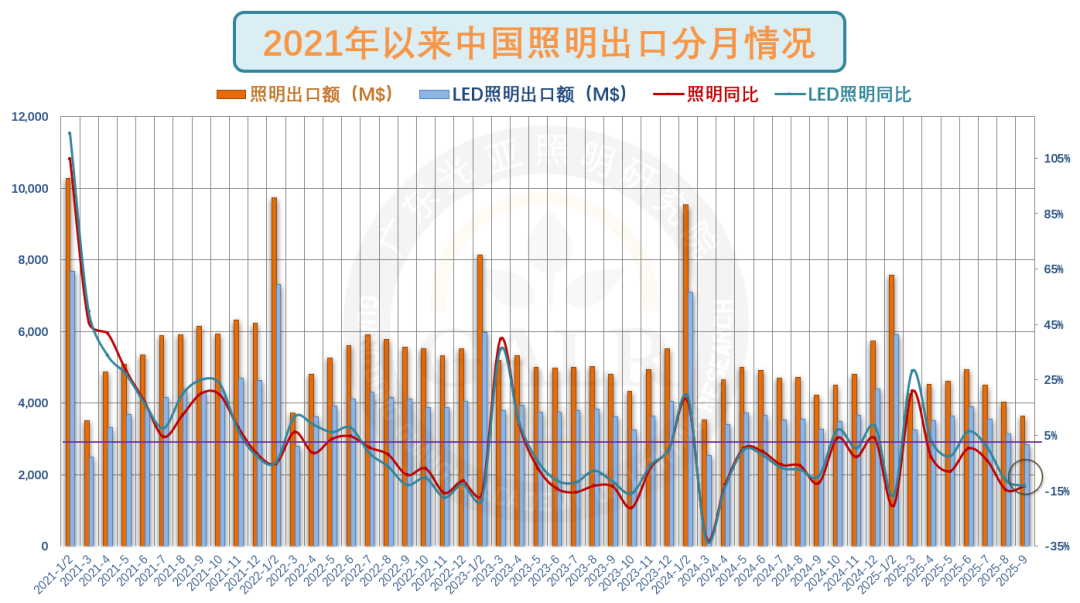

主要照明产品2025年1-9月出口

(点击查看大图)

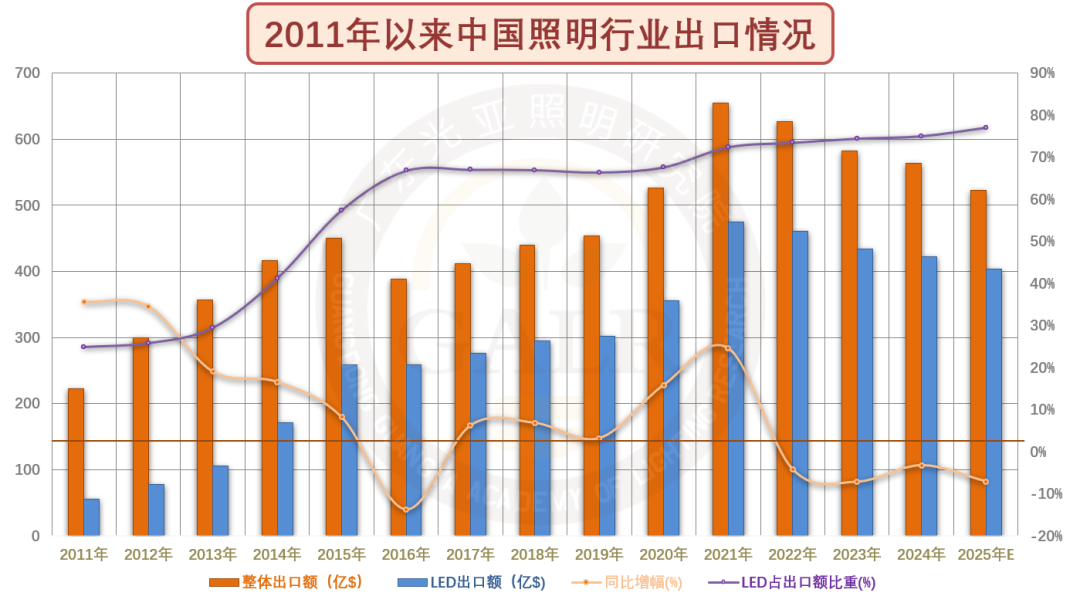

2025年前三季度,中国照明产品出口总额为380亿美元,同比下降7.8%,比1-8月降幅扩大0.7个百分点,且去年同期增速为-5.0%。其中LED照明产品出口额297亿美元,同比下滑3.4%,去年同期增速为-5.1%,已占整体出口额的78.1%,比去年同期提升了3.5个百分点。

(点击查看大图)

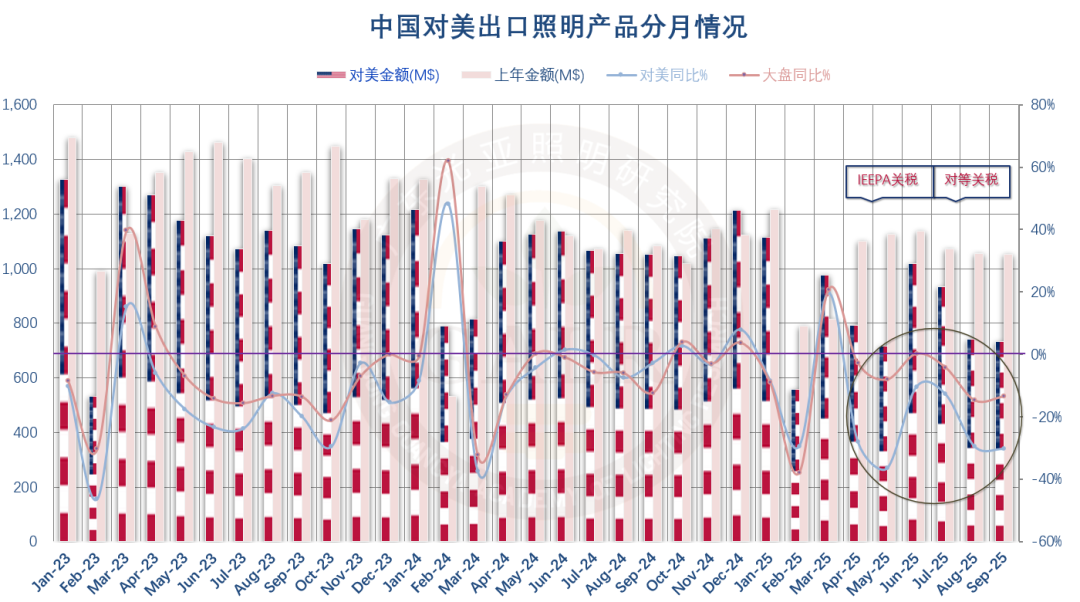

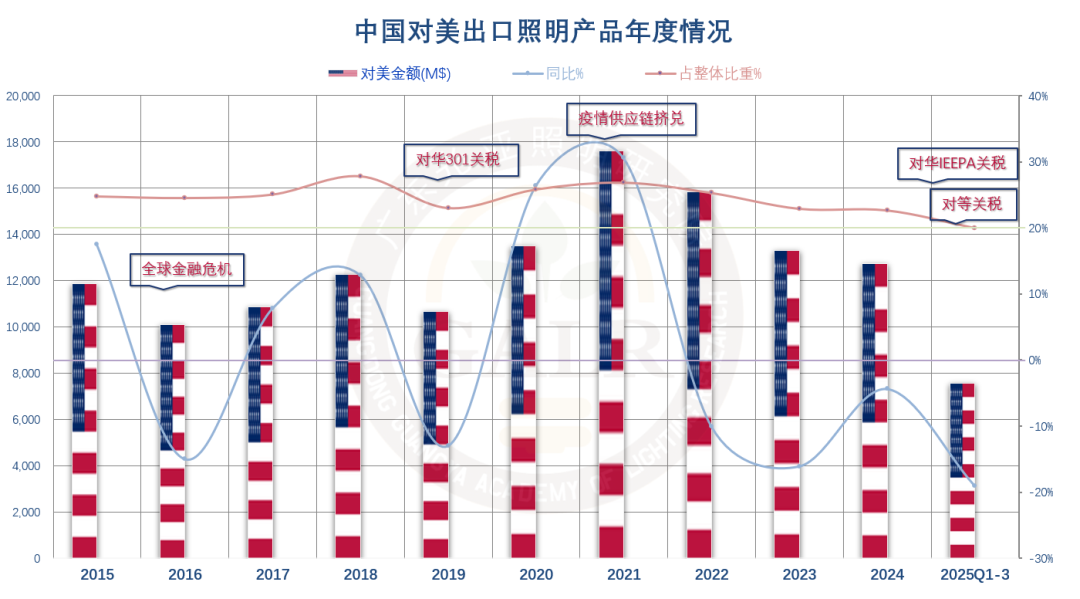

对美出口方面,2025年9月,照明产品对美出口为7.3亿美元,同比下降30.3%,降幅略有扩大为5月(-36.6%)之外第二低;环比也小幅下滑1.2%,占整个出口比重为20.2%,为4月(17.6%)和5月(15.5%)外第三低;对美降幅与大盘降幅剪刀差至16.9个百分点,为4月(25.2个)和5月(28.5个)外的第三大。2025年前三季度,照明产品对美累计出口仅为75.8亿美元,同比下降19.0%,占整个出口比重历史上首次跌破20%大关。

分月出口

(点击查看大图)

分月来看,2025年开年的1-2月,受上年同期基数偏高和春节错位扰动,以及特朗普宣誓就职总统前的“抢出口”阶段性结束等因素影响,出口金额录得自2024年3月以来的最大降幅。到3月份,前期扰动因素消除,供给端瓶颈逐步减退,关税冲击也尚未体现,加之去年同期低对比基数效应,数据有所反弹。二季度开始,美国对等关税对出口的扰动开始逐步显现,4月和5月均录得下滑,6月因中美关税博弈阶段性缓和降幅收窄;7月抢出口抢转口效应减弱导致再度下滑;8月和9月受基数效应和关税政策以及人民币升值等因素影响,降幅扩大。

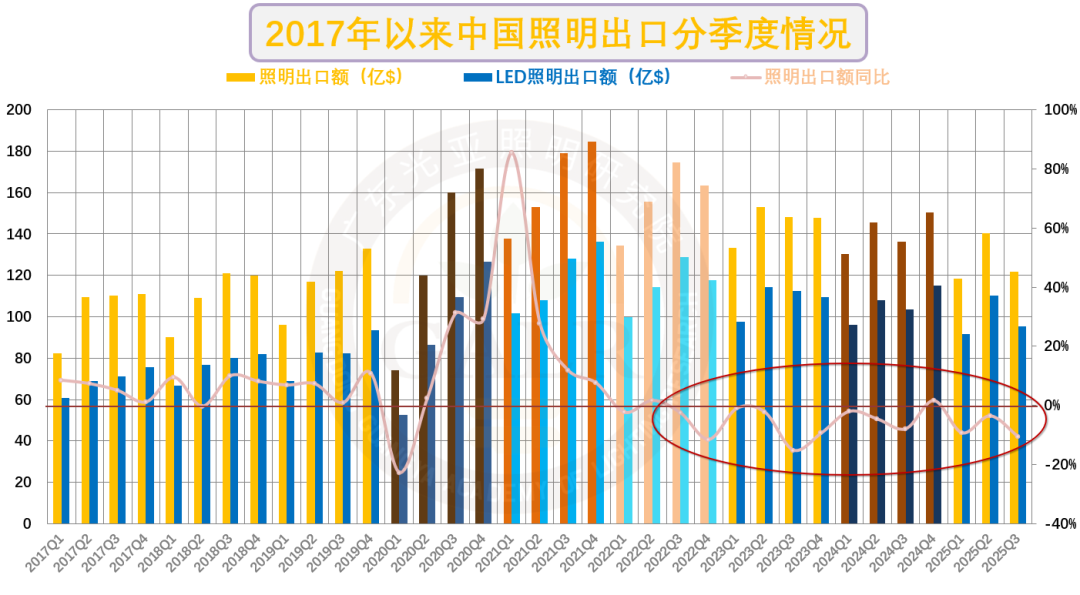

分季度出口

(点击查看大图)

分季度来看,2024年,一季度依靠1-2月的表现录得降幅收窄,与去年同期基本持平略降,同比小幅下滑2.0%;二季度在没有2023年同期大起大落的对比基数干扰以及季节性周期影响下,也避免了大幅下滑,仅下滑4.7%;三季度在去年低基数对比下仍降幅加深至8.0%,四季度在干扰因素消退,低对比基数以及年前“抢出口”等因素作用下回正至1.6%。进入2025年一季度,3月单月反弹难以弥补1-2月大幅下滑带来的影响,录得-9.3%,二季度受美国IEEPA关税叠加对等关税拖累下滑3.6%。三季度抢出口抢转口效应减弱致降幅扩大。至此,2022年以来的15个季度,仅有2022年Q2和2024年Q4正向微增,其他季度均为负增长。

二、原因

照明出口持续下探的四大主因:

相关链接:2025年上半年中国照明行业出口情况解读

1、需求不振:

技术性增量束缚

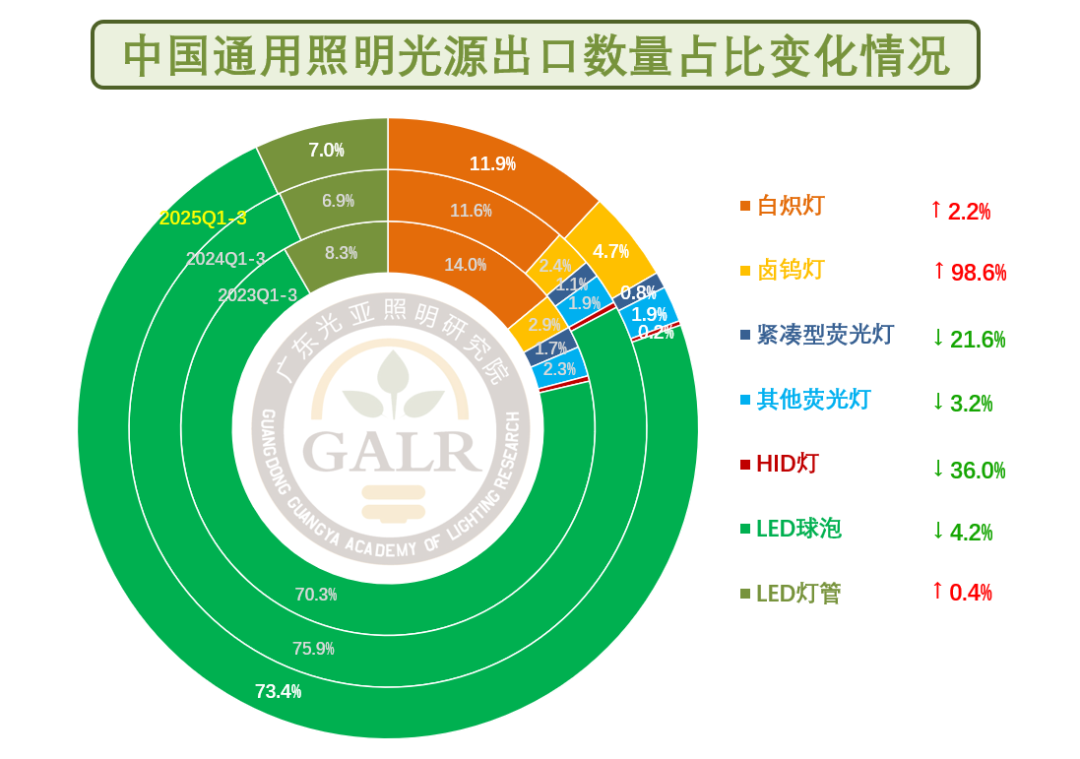

(点击查看大图)

LED光源已占比逾八成,其中若无越南和柬埔寨的卤钨灯数量不可持续性异常暴涨作祟,LED光源占比将至85%以上。

(点击查看大图)

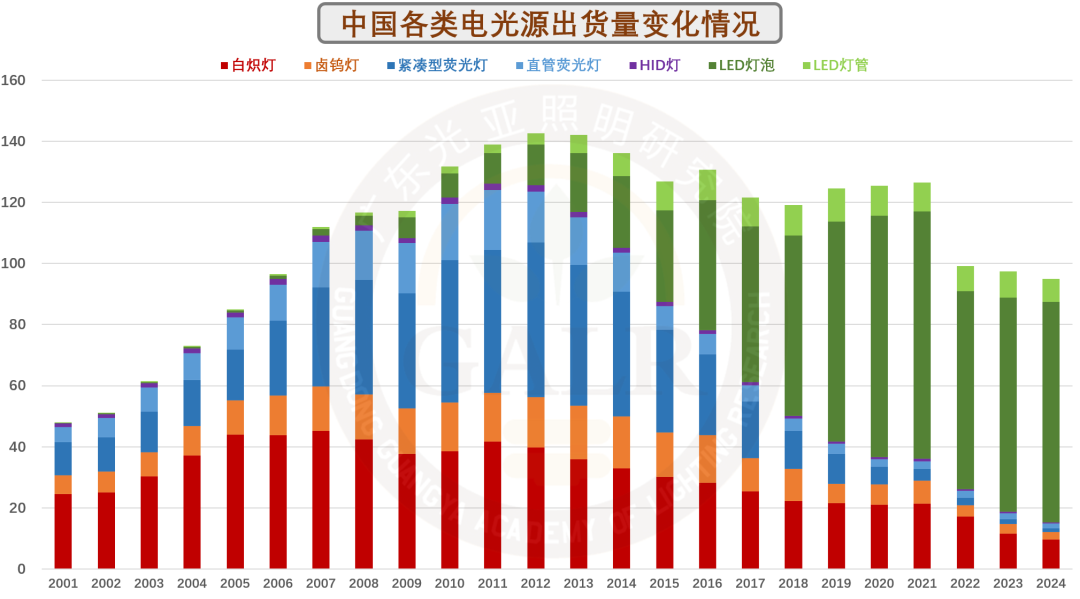

从目前光源产品结构来看,此消彼长的同时意味着可替换空间进一步压缩。

市场性增量瓶颈

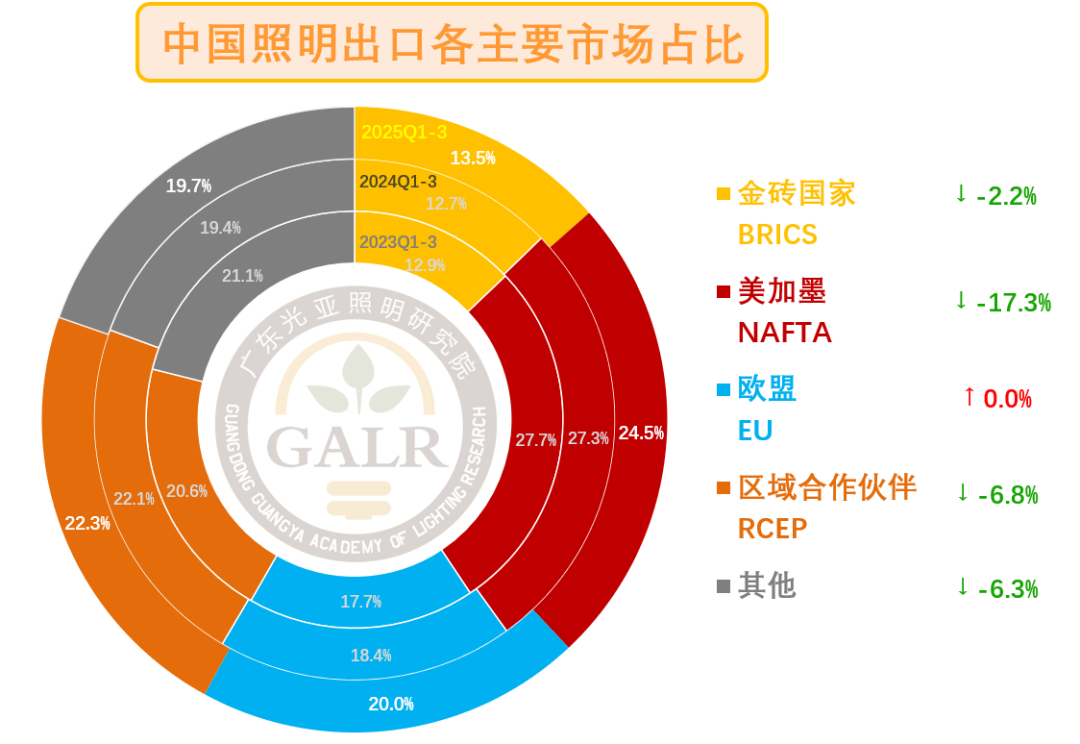

(点击查看大图) 前三季度仅非洲录得增长,其他全面下滑,包括上半年微增的欧洲和东南亚;北美、东亚、南亚、中亚和大洋洲均两位数下滑。

(点击查看大图)

各主题概念区域市场表现也乏善可陈,仅欧盟持平。

(点击查看大图)

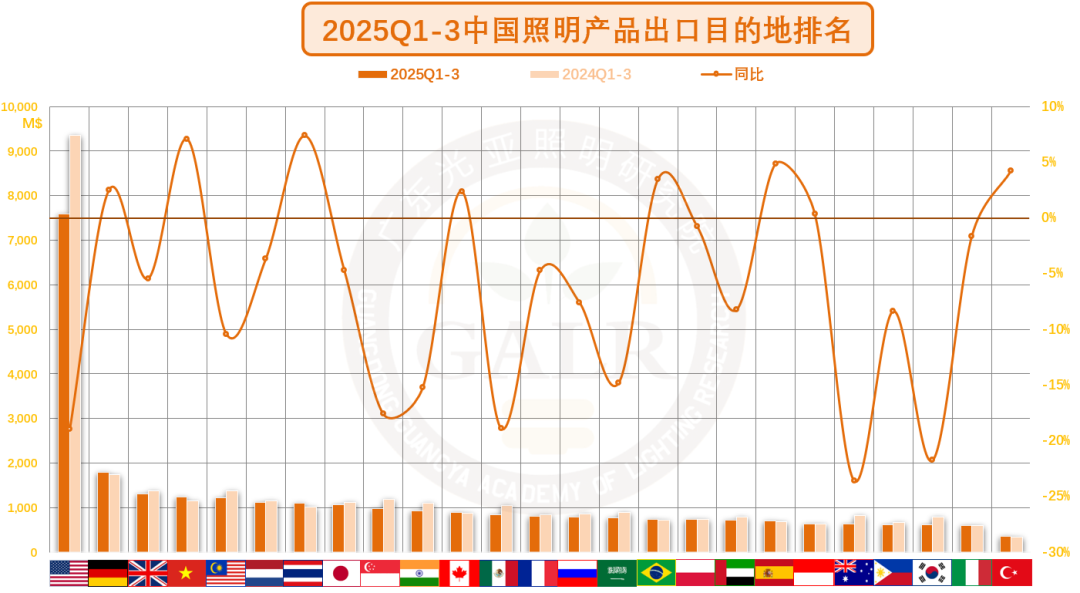

头部单一市场中,超过2/3下降。

2、产能外溢;

(点击查看大图)

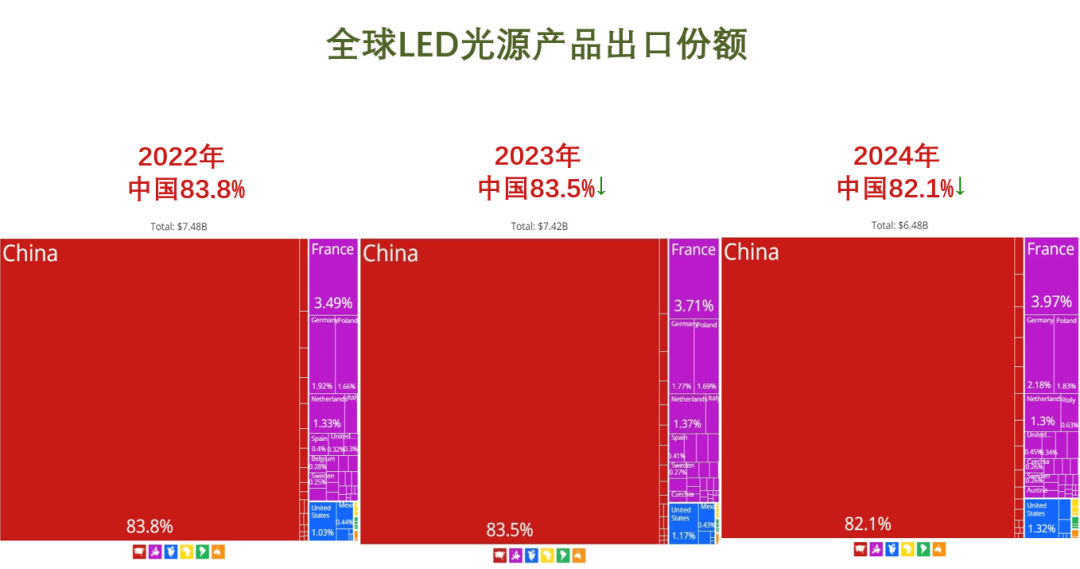

相较灯具产品,LED光源产品中国作为制造中心的地位相对稳固。占比减少主要受目前大型新兴经济体追求“制造本土化”和“产能在地化”的影响。

(点击查看大图)

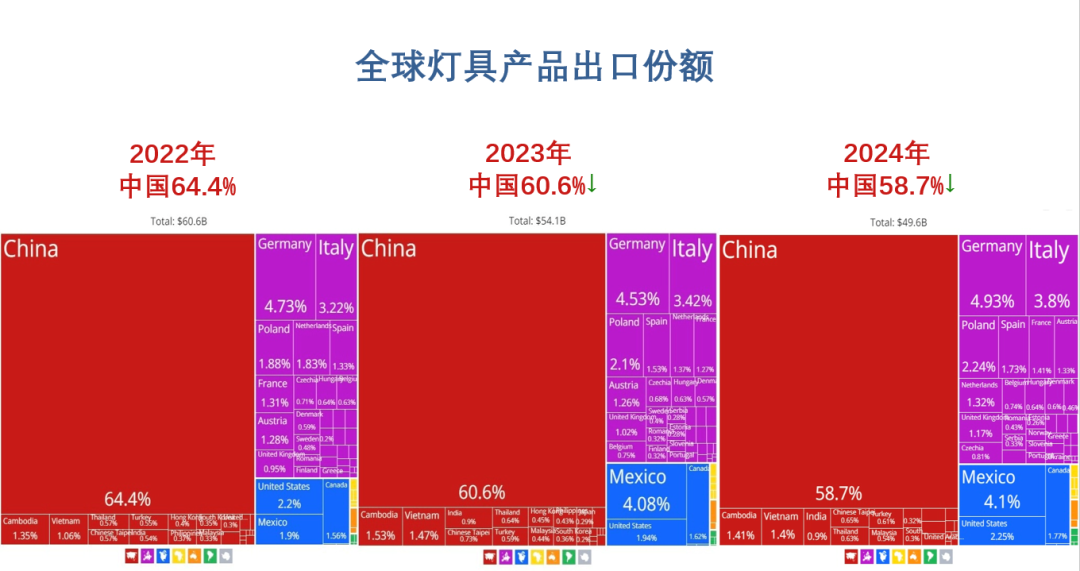

灯具主要受欧美激进推动的以“友岸外包”和“近岸生产”为核心全球产业链重构导致的部分产能/产业链外溢影响。总之,中国全球照明制造中心地位正遭遇空前挑战,未来要更多发挥供应链枢纽的优势。

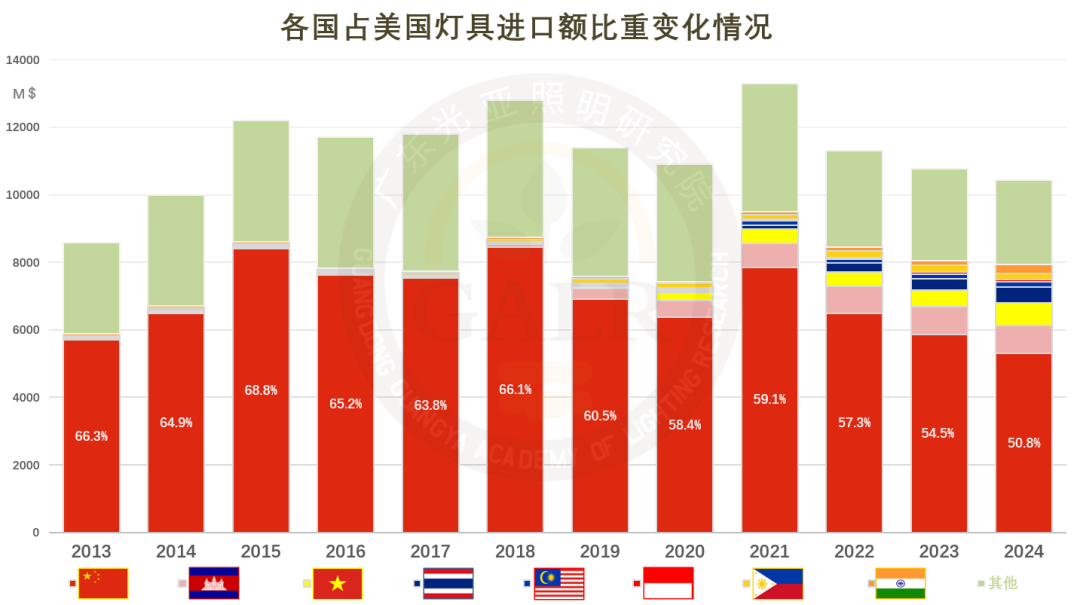

(点击查看大图)

中国占美国灯具进口额比重已从2018年前最高时的近七成下滑至50%,东南亚和印度比重则从不足2%上升至逾20%。

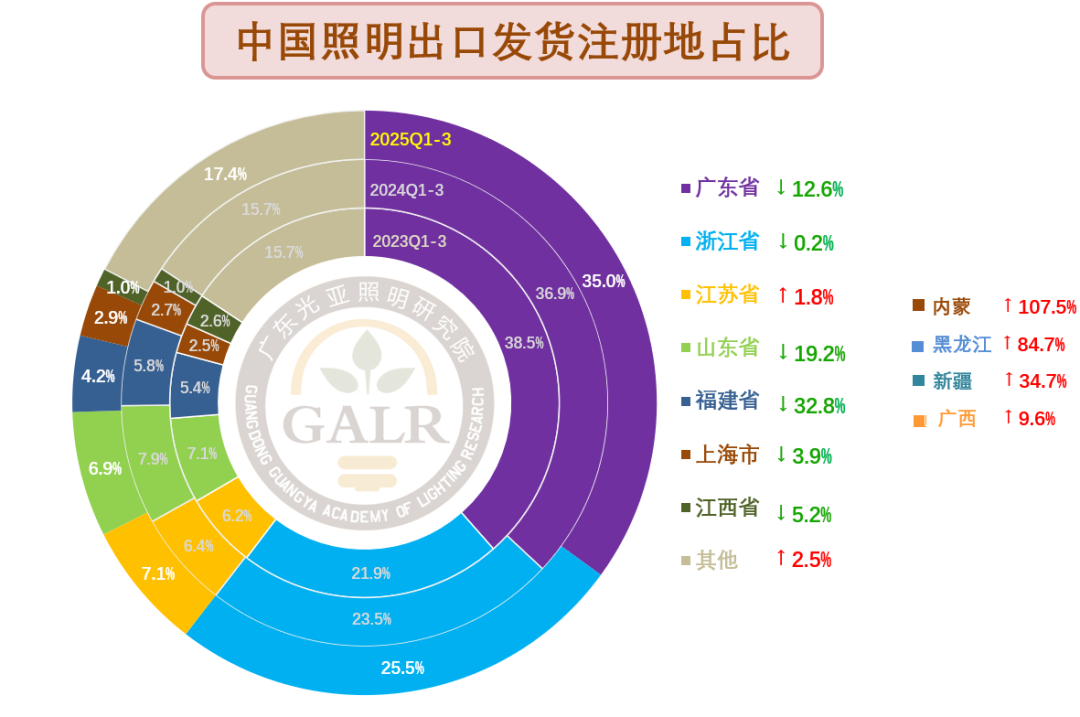

(点击查看大图)

受产能外溢影响较大的广东和福建2025年数据下行较大。

3、关税加码;

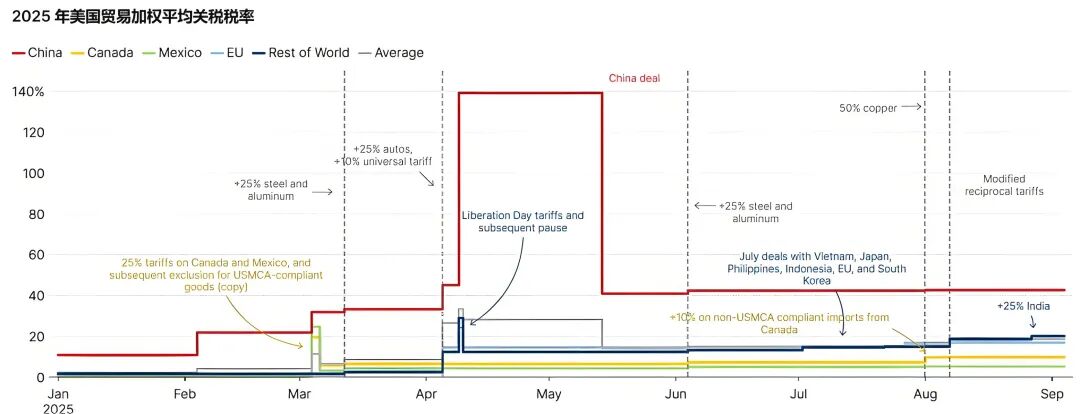

(点击查看大图)

美在特朗普二度上台后关税水平一路高升,其中对华加权关税水平为全球最高。

(点击查看大图)

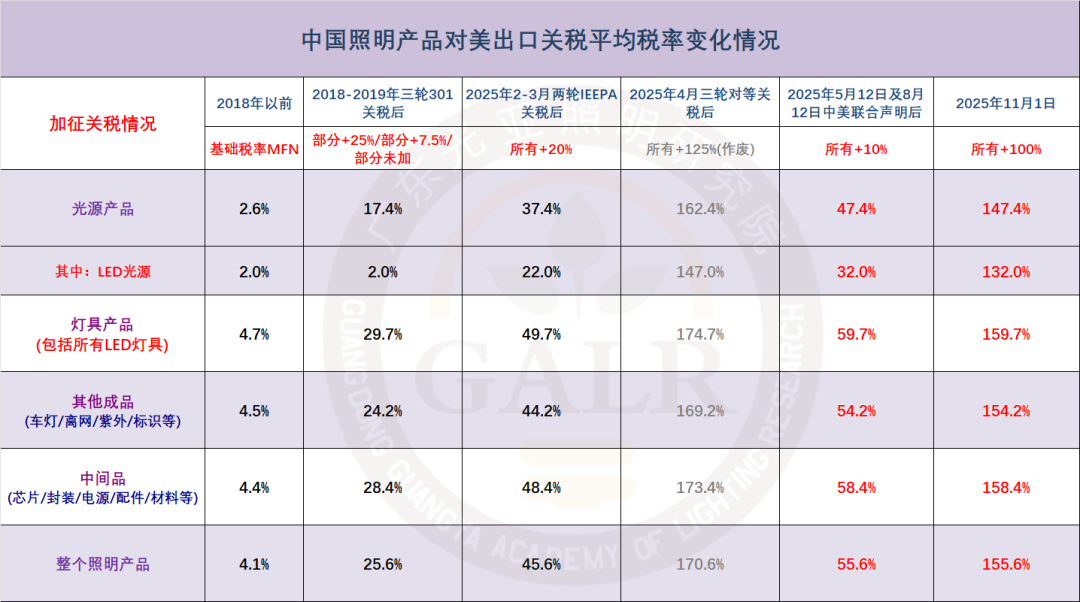

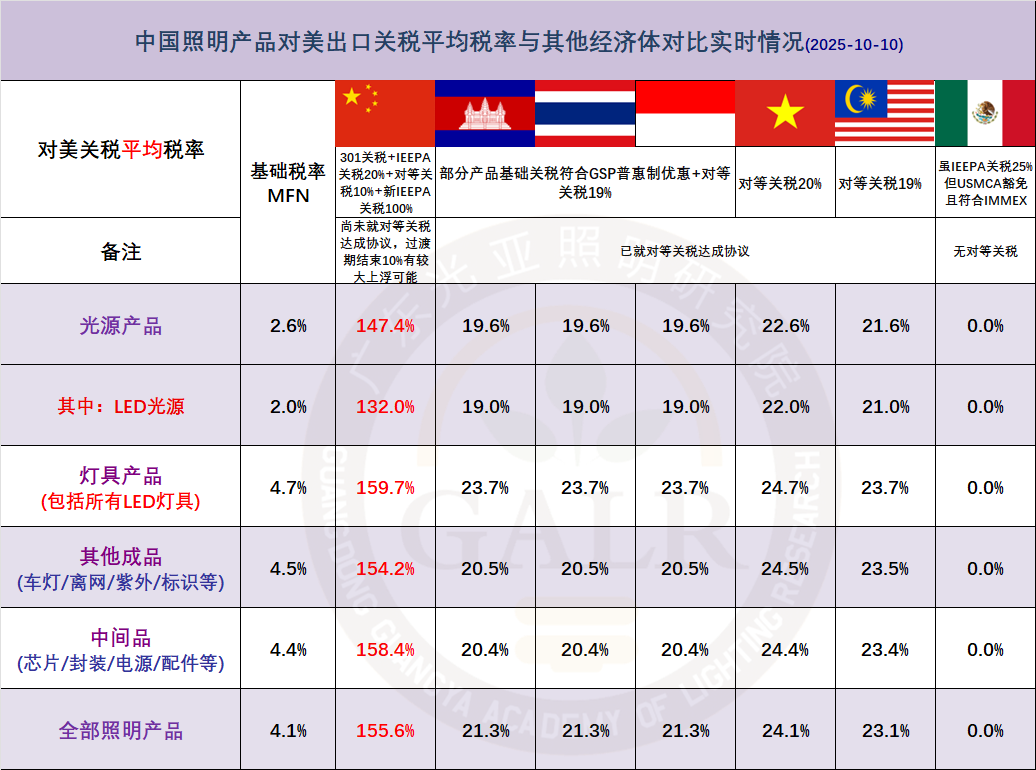

2025年11月1日起,中国照明产品对美出口平均关税将高达155.6%。

(点击查看大图)

对比其他主要产能转移经济体,中国照明产品对美关税税率畸高,LED光源将高至少110%,LED灯具则高至少135%。

(点击查看大图)

导致2025年前三季度,中国照明产品对美出口同比下滑19%,为大盘最大拖累,占总额比重历史上首次跌破20%大关。

(点击查看大图)

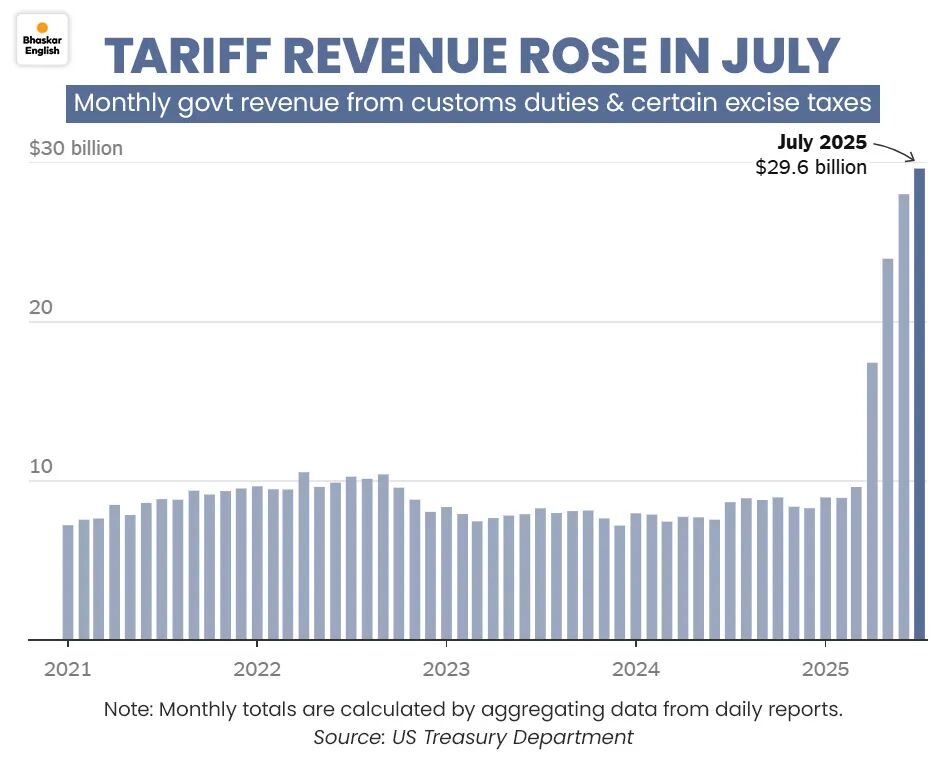

2025年4月对等关税发布以来,美国关税收入显著增加。

4、价格通缩。

(点击查看大图)

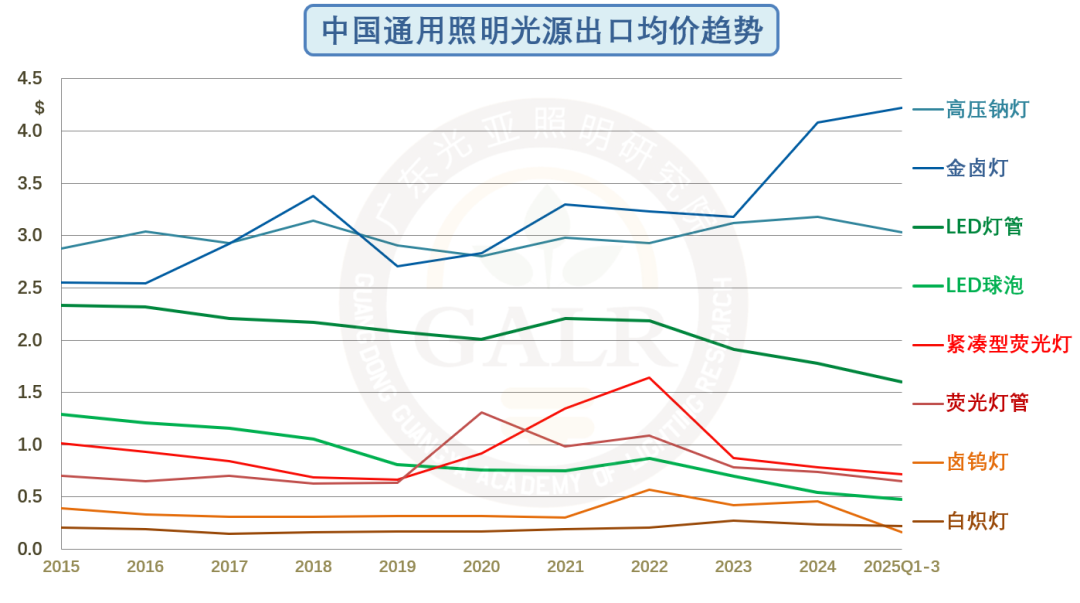

2025前三季度绝大部分产品出口均价延续了下滑态势,供应端的产能结构性过剩,导致更多企业选择以价换量,苟延残喘的同时进而加剧内卷。

(点击查看大图)

LED产品出口均价下滑趋势明显且难以逆转,供需失衡是价格竞争的重要诱因,今年行业最大的问题就是利润空前承压。

(点击查看大图)

外贸市场“东升西降”造成的一个后果是部分高货值欧美市场份额被低货值新兴市场所取代,影响总体货值。

(点击查看大图)

中间品数量增速显著好于大盘和成品增速,也相应的拉低总金额。

三、展望

(点击查看大图)

中国照明出口规模自2021年顶峰后已连续三年萎缩,2025年将延续下滑态势。

总体而言,2021年出口高增之后,照明行业整体外贸规模已连续三年下行收缩,2025年依旧无法扭转下滑态势。之前持续增长的局面已经发生根本性改变,技术性增量方面,LED光源革新带来的产业红利已届天花板,特别是替换场景;市场性增量在内卷外压的情况下也遭遇瓶颈。目前核心阻碍不外乎前文提到外需低迷,产能分散,关税加剧,价格通缩。导致目前出口企业即使数量增长,但金额下行,利润则空前承压。

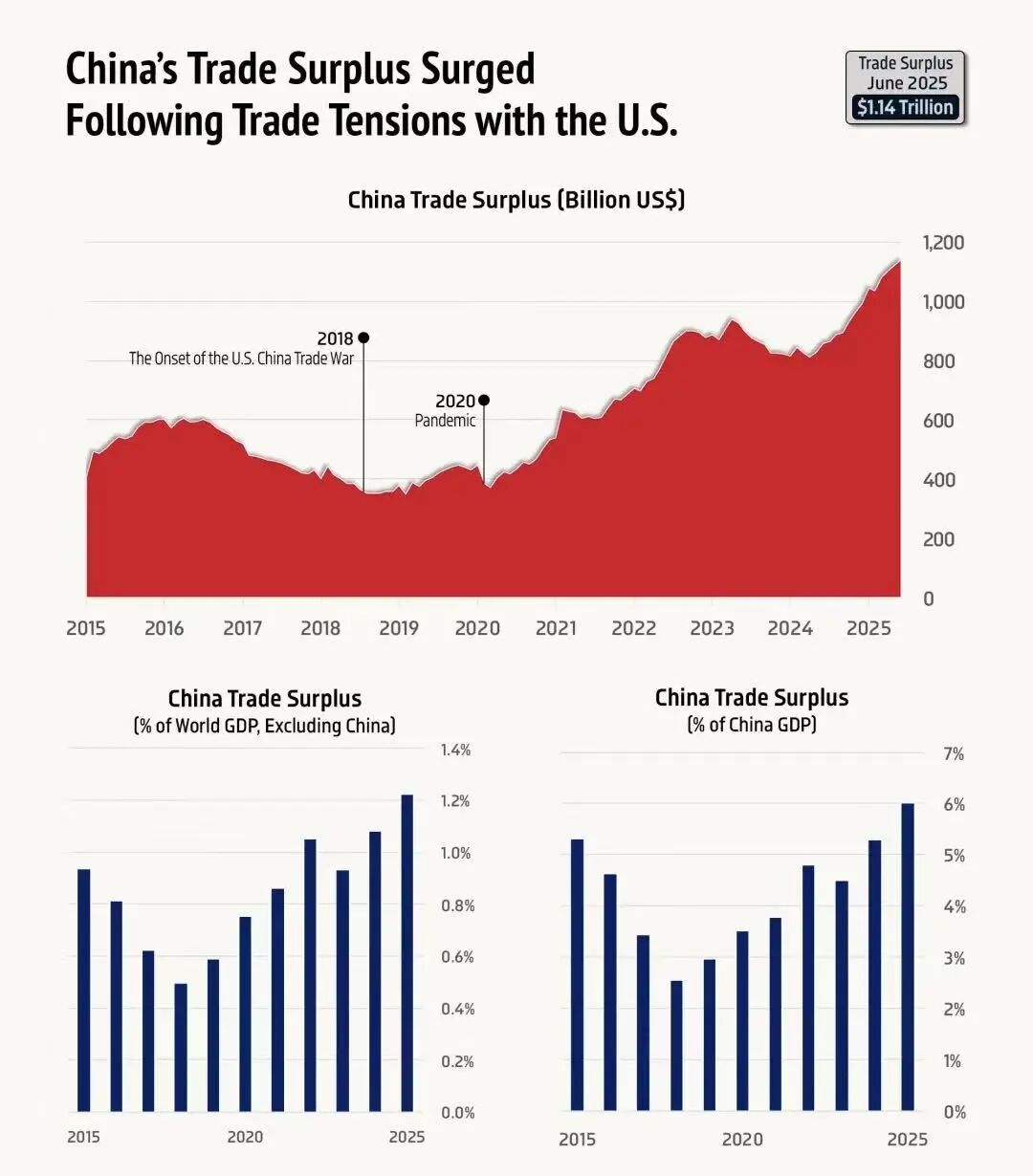

(点击查看大图)

中美贸易摩擦期间,中国贸易顺差不降反升,将招致更多压力。

大势如此,照明外贸整体内卷外压的状况短期内难以扭转,春节错位和关税过渡期造成的“抢出口”和“抢转口”在一定程度上已透支了后续需求,10月10日美国再度极限施压的100%额外关税更是雪上加霜,照明出口规模连续第四年收缩的局面已成定局。

相关链接:中国照明产品对美出口关税平均税率实时情况(2025-10-10)

而无论是主要发达经济体全力推动的以“友岸外包”和“近岸生产”为核心全球照明供应链的去风险化重构,还是目前大型新兴经济体着力进行的“制造本土化”和“产能在地化”,都使得中国全球照明制造中心的地位遭受空前挑战,中国未来需更多发挥和强化其供应链枢纽的地位。同时应拥抱“再全球化”,坚定“开放”和“出海”之路。

本文作者

温其东 光亚照明研究院GALR常务副院长兼首席研究员

国际照明商业联合会CILCA执行会长

中国城市科学研究会CSUS低碳照明研究中心副主任

关于广东光亚照明研究院

光亚照明研究院成立于2010年,是专业从事照明行业服务活动的非营利性社会组织,是照明行业第三方独立研究机构。研究院正在成为照明产业研究和行业服务的权威综合性平台,将为整个照明行业价值链各方提供其需求的全方位以及定制化服务。目前研究院正致力于助力中国照明企业实践“走出去”战略。

研究院主要工作包括:

产业研究:定期发布产业调研、数据分析、行业动态、市场预测、技术趋势、资本运作等相关研究报告,并可根据需求提供定制化报告和数据;

行业咨询:承接政府、企业、机构提出的相关课题并提供定制化服务,包括政府的产业规划,企业的发展战略,机构的产业咨询等;

活动组织:也将提供会议沙龙、人才交流、教育培训、标准认证、市场考察、资本运作、海外投资、企业法律事务、数字化转型、信息化建设等行业相关的服务。

研究院院长为光亚集团董事长潘文波博士,温其东任常务副院长兼首席研究员。

据海关总署统计,2025年9月,我国货物贸易进出口总值为4.04万亿元,同比增长8.0%;出口总值2.34万亿元,同比增长8.4%。按美元计,进出口总值为5667亿美元,同比增长9.7%;出口总值为3286亿美元,同比增长8.3%。其中单月对美出口延续大幅下行,同比下滑27.0%,上月为-33.1%。

2025年前三季度,我国货物贸易进出口总值33.61万亿元人民币,同比增长4.0%,三季度已是连续8个季度实现同比增长,且连续10个季度超过10万亿元;出口总值为19.95万亿元,同比增长7.1%;进口13.66万亿元,同比下降0.2%。按美元计,进出口总值则为4.68万亿美元,同比增长3.1%;其中出口总值2.78万亿美元,同比增长6.1%;进口总值1.90万亿美元,同比下滑1.1%。

(点击查看大图)

2025前三季度出口,非洲增长迅猛,欧洲英国印度涨势不错,日本差强人意,澳洲韩国巴西较为低迷,美俄成为主要拖累。

一方面,机电产品继续是出口强劲带动项,2025前三季度出口12.07万亿元,同比增长9.6%,增速强于出口大盘,占整体出口比重60.5%,提升了1.4个百分点。另一方面,前三季度对美出口受贸易摩擦负面影响下行16.2%,依然是整体最大拖累项,但市场多元化持续推进,新兴市场贡献了更多的增量。2025前三季度,我国对共建“一带一路”国家进出口17.37万亿元,同比增长6.2%,占进出口总值的51.7%,比重提升了1.1个百分点。对东盟、拉美、非洲、中亚等进出口分别同比增长9.6%、3.9%、19.5%和16.7%。对亚太经合组织其他经济体进出口同比增长2.0%。

(点击查看大图)

中国已从疫情前美国头号贸易伙伴下降至第三,所占份额也从15%左右下降至9%,几乎跌回二十年前水准。

(点击查看大图)

中国以对东盟和欧盟的出口增长弥补对美出口下滑带来的影响。

(点击查看大图)

多数东南亚国家成为中美博弈的受益者,其贸易基本模式为从中国进口中间品,制为成品后出口美国。

一、整体

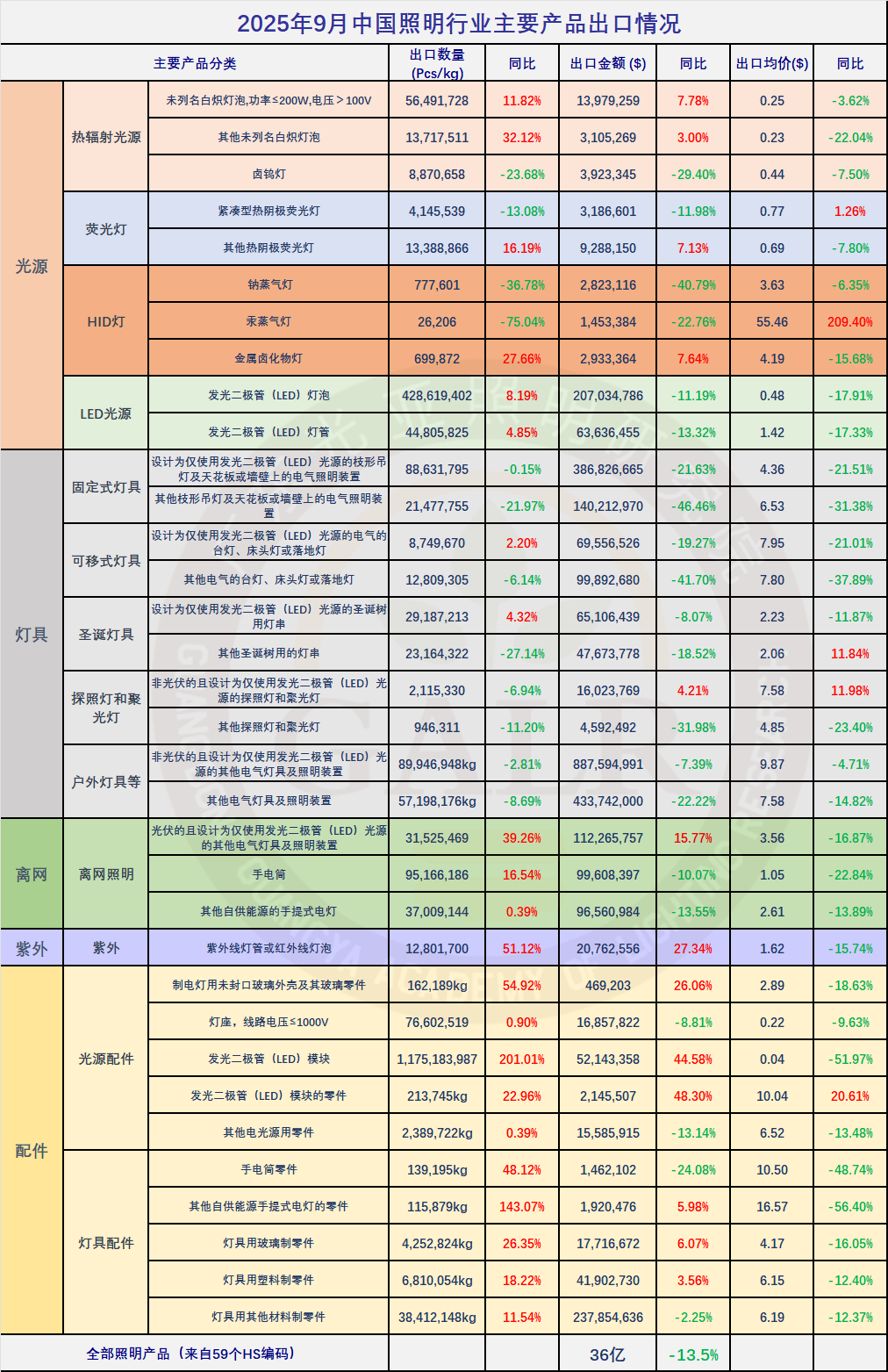

主要照明产品2025年9月出口

(点击查看大图)

2025年9月单月出口额为36亿美元,为2024年3月连续17个单月以来最低值,同比下滑13.5%,前值为-14.8%,降幅略有缩小;环比则下滑9.3%,前值为-10.8%。其中LED照明产品28亿美元,同比下滑13.3%。

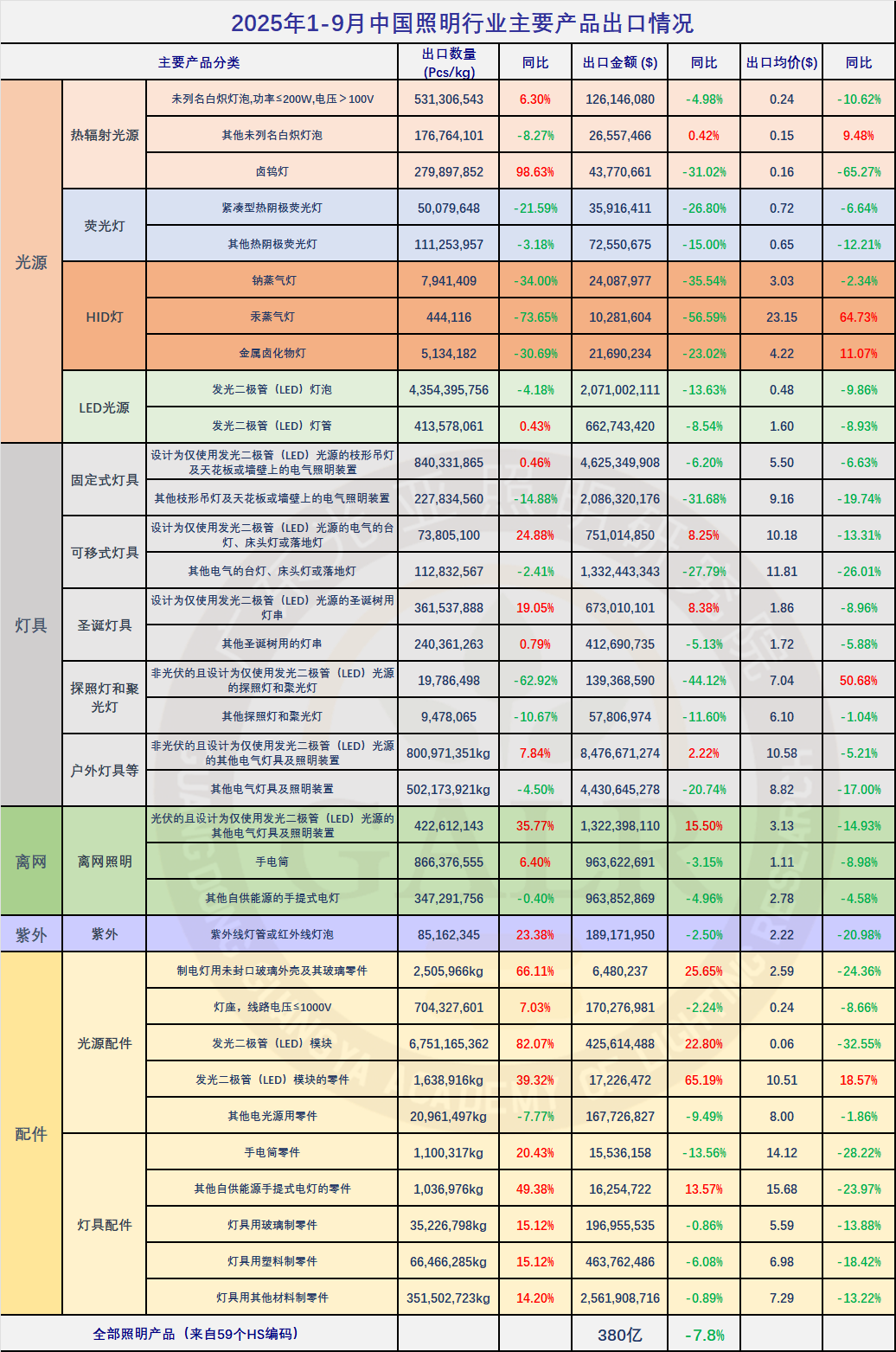

主要照明产品2025年1-9月出口

(点击查看大图)

2025年前三季度,中国照明产品出口总额为380亿美元,同比下降7.8%,比1-8月降幅扩大0.7个百分点,且去年同期增速为-5.0%。其中LED照明产品出口额297亿美元,同比下滑3.4%,去年同期增速为-5.1%,已占整体出口额的78.1%,比去年同期提升了3.5个百分点。

(点击查看大图)

分月出口

分月来看,2025年开年的1-2月,受上年同期基数偏高和春节错位扰动,以及特朗普宣誓就职总统前的“抢出口”阶段性结束等因素影响,出口金额录得自2024年3月以来的最大降幅。到3月份,前期扰动因素消除,供给端瓶颈逐步减退,关税冲击也尚未体现,加之去年同期低对比基数效应,数据有所反弹。二季度开始,美国对等关税对出口的扰动开始逐步显现,4月和5月均录得下滑,6月因中美关税博弈阶段性缓和降幅收窄;7月抢出口抢转口效应减弱导致再度下滑;8月和9月受基数效应和关税政策以及人民币升值等因素影响,降幅扩大。

分季度出口

(点击查看大图)

分季度来看,2024年,一季度依靠1-2月的表现录得降幅收窄,与去年同期基本持平略降,同比小幅下滑2.0%;二季度在没有2023年同期大起大落的对比基数干扰以及季节性周期影响下,也避免了大幅下滑,仅下滑4.7%;三季度在去年低基数对比下仍降幅加深至8.0%,四季度在干扰因素消退,低对比基数以及年前“抢出口”等因素作用下回正至1.6%。进入2025年一季度,3月单月反弹难以弥补1-2月大幅下滑带来的影响,录得-9.3%,二季度受美国IEEPA关税叠加对等关税拖累下滑3.6%。三季度抢出口抢转口效应减弱致降幅扩大。至此,2022年以来的15个季度,仅有2022年Q2和2024年Q4正向微增,其他季度均为负增长。

二、原因

照明出口持续下探的四大主因:

相关链接:2025年上半年中国照明行业出口情况解读

1、需求不振:

技术性增量束缚

(点击查看大图)

LED光源已占比逾八成,其中若无越南和柬埔寨的卤钨灯数量不可持续性异常暴涨作祟,LED光源占比将至85%以上。

(点击查看大图)

从目前光源产品结构来看,此消彼长的同时意味着可替换空间进一步压缩。

市场性增量瓶颈

(点击查看大图)

各主题概念区域市场表现也乏善可陈,仅欧盟持平。

(点击查看大图)

头部单一市场中,超过2/3下降。

2、产能外溢;

(点击查看大图)

相较灯具产品,LED光源产品中国作为制造中心的地位相对稳固。占比减少主要受目前大型新兴经济体追求“制造本土化”和“产能在地化”的影响。

(点击查看大图)

灯具主要受欧美激进推动的以“友岸外包”和“近岸生产”为核心全球产业链重构导致的部分产能/产业链外溢影响。总之,中国全球照明制造中心地位正遭遇空前挑战,未来要更多发挥供应链枢纽的优势。

(点击查看大图)

中国占美国灯具进口额比重已从2018年前最高时的近七成下滑至50%,东南亚和印度比重则从不足2%上升至逾20%。

(点击查看大图)

受产能外溢影响较大的广东和福建2025年数据下行较大。

3、关税加码;

(点击查看大图)

美在特朗普二度上台后关税水平一路高升,其中对华加权关税水平为全球最高。

(点击查看大图)

2025年11月1日起,中国照明产品对美出口平均关税将高达155.6%。

(点击查看大图)

对比其他主要产能转移经济体,中国照明产品对美关税税率畸高,LED光源将高至少110%,LED灯具则高至少135%。

(点击查看大图)

导致2025年前三季度,中国照明产品对美出口同比下滑19%,为大盘最大拖累,占总额比重历史上首次跌破20%大关。

(点击查看大图)

2025年4月对等关税发布以来,美国关税收入显著增加。

4、价格通缩。

(点击查看大图)

2025前三季度绝大部分产品出口均价延续了下滑态势,供应端的产能结构性过剩,导致更多企业选择以价换量,苟延残喘的同时进而加剧内卷。

(点击查看大图)

LED产品出口均价下滑趋势明显且难以逆转,供需失衡是价格竞争的重要诱因,今年行业最大的问题就是利润空前承压。

(点击查看大图)

外贸市场“东升西降”造成的一个后果是部分高货值欧美市场份额被低货值新兴市场所取代,影响总体货值。

(点击查看大图)

中间品数量增速显著好于大盘和成品增速,也相应的拉低总金额。

三、展望

(点击查看大图)

中国照明出口规模自2021年顶峰后已连续三年萎缩,2025年将延续下滑态势。

(点击查看大图)

中美贸易摩擦期间,中国贸易顺差不降反升,将招致更多压力。

本文作者

光亚照明研究院GALR常务副院长兼首席研究员

国际照明商业联合会CILCA执行会长

中国城市科学研究会CSUS低碳照明研究中心副主任

光亚照明研究院成立于2010年,是专业从事照明行业服务活动的非营利性社会组织,是照明行业第三方独立研究机构。研究院正在成为照明产业研究和行业服务的权威综合性平台,将为整个照明行业价值链各方提供其需求的全方位以及定制化服务。目前研究院正致力于助力中国照明企业实践“走出去”战略。

研究院主要工作包括:

产业研究:定期发布产业调研、数据分析、行业动态、市场预测、技术趋势、资本运作等相关研究报告,并可根据需求提供定制化报告和数据;

行业咨询:承接政府、企业、机构提出的相关课题并提供定制化服务,包括政府的产业规划,企业的发展战略,机构的产业咨询等;

活动组织:也将提供会议沙龙、人才交流、教育培训、标准认证、市场考察、资本运作、海外投资、企业法律事务、数字化转型、信息化建设等行业相关的服务。

研究院院长为光亚集团董事长潘文波博士,温其东任常务副院长兼首席研究员。

END 来源:光亚照明研究院,作者:温其东 2.竞赛通知 | 第十四届阿拉丁神灯奖「全球创新创意设计大赛」征集启动!

A君微信:1497591674

小A微信:Margaret-alighting2

扫描下方二维码,添加A君的企业微信