越南篇

墨西哥篇

印度篇

东欧篇

······

前言

近年来,中国照明出口面临主要经济体货币紧缩、通胀高企和经济衰退带来的需求收缩,叠加各国能源危机和供应链瓶颈对增长的持续抑制,还有疫情期间中国制造对外的“转移替代”效应弱化等困难。

而中美贸易摩擦、新冠全球流行和地缘政治冲突等一系列黑天鹅事件引发全球各国高度关切供应链安全,此前的全球供应链布局首要考量效率、性价比和投资回报,如今的思路则将供应链的安全、弹性和冗余度作为优先事项,在“发展与安全”的全球新主旋律下,欧美正在激进地推动基于供应商多样化、本地化、友岸外包和近岸生产等全球产业链重组。

这对已全面深刻地嵌入全球产业链的中国照明产业来说是愈发现实而残酷的挑战,照明出口面临的困境不单是外需转弱,同时叠加产业链外溢所带来的冲击。在此背景下,中国企业布局海外产能的必要性和紧迫性已毋庸置疑。

鉴于此,光亚照明研究院陆续组织相关企业和机构对越南、柬埔寨、泰国、墨西哥、印度、匈牙利等海外产能布局的热点目的地进行商务考察,包括参观当地工业园区,了解当地投资环境,走访已投产企业,考察当地照明市场,并将为有意向在当地投放产能的相关企业提供落地服务。

笔者在此也试着对走访过的目的地进行粗浅分析,旨在为中国照明企业应对全球化重构下的国际市场变化提供参考。继柬埔寨篇和泰国篇之后,今天带来越南篇。

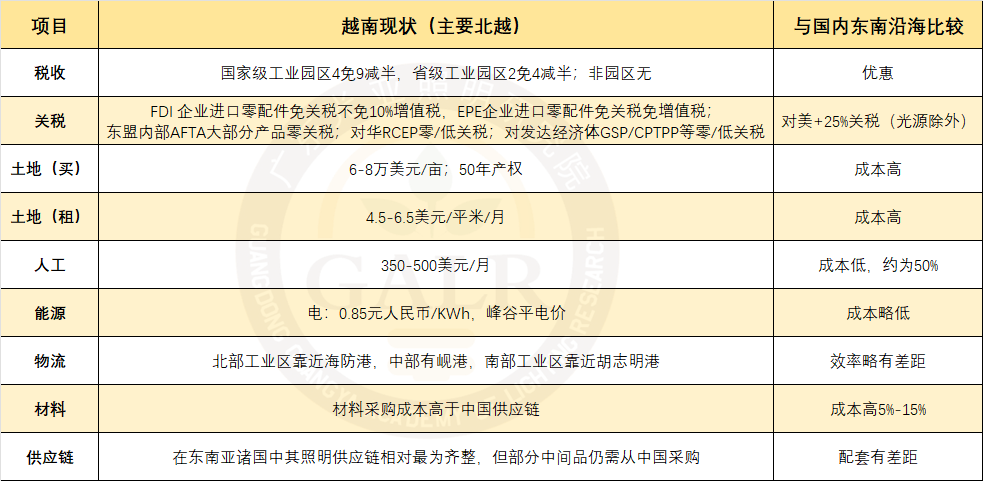

2022年中国照明产品对越出口额已达13.8亿美元,稳居照明出口目的国前十,位列东南亚国家首位。其中照明中间品出口近3.7亿美元,是十年前的4倍有余,占出口总额比重也从之前的不足7%提升至2023年前三季度的历史新高的24.2%,特别是2019年起,在中美贸易摩擦大背景下,照明产业链特别是美线业务开始外溢至越南,使得照明中间品占比加速上扬。

注:

• 进口零配件免关税,但需缴纳10%的增值税;

• 无特殊限制,工业园区IP和工业集群IC均可注册;

EPE(Export Processing Enterprise )为出口加工型企业:

• 进口零配件免关税和增值税;

• 有厂房面积要求,特别要求独门独院,监控系统全覆盖并留存视频;

• 限制较严,需在工业园区IP内注册;

6、政府治理体系方面(腐败和效率问题,特别是索贿问题)亟待加强。此外还有语言障碍、文化差异、不公平竞争等对外投资面临的共性问题等也同样存在。

目前越南南部地区发展趋于饱和,土地、人工等各类成本较高;中部区域发展相对落后,缺陷是港口小,交通配套不完善;北部区域以河内为中心的区域近年制造业发展迅速,是目前越南设置产能的首选之地。所以目前中国照明企业在越南投放产能主要位于其南北两大城市河内和胡志明市周边,而其中的大部分在河内周边。

本文作者

光亚照明研究院常务副院长

兼首席研究员