不完全统计,前几期发布了19家照明产业链上的企业半年报(回顾详情查看→2023照企业绩报)。本期据公开资料又整理了11家照企2023半年报,有光峰科技、华阳集团、士兰微、兆驰股份、得邦照明、芯瑞达、海康威视、必易微、科博达、乾照光电、聚辰股份,最高营收为海康威视的375.71亿,且其净利润为53.38亿是11家照企中最高数值;从表格可看出,实现营收净利双增的有5家企业,分别是兆驰股份、华阳集团、得邦照明、科博达、芯瑞达。据它们的年报分析,业绩向好与市场需求增加、新业务拓展、自身科研实力增强与转化、产品全面布局等关联性强,且看这些企业上半年的经营实际情况如何?一起往下阅读👇

01

芯瑞达

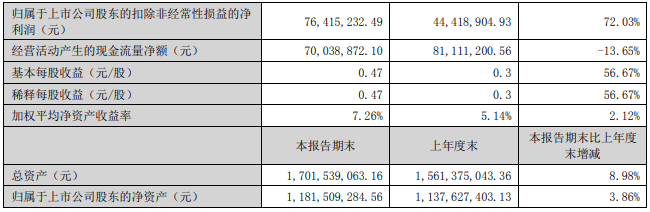

芯瑞达8月20日晚间发布2023年半年度报告。公司2023年上半年实现营收6.27亿元,同比增长44.56%;实现归属于上市公司股东的净利润8749.49万元,同比增长58.01%;归属于上市公司股东的扣除非经常性损益的净利润7641.52万元,同比增长72.03%。

公告显示,随着具有可比性能参数优势的MiniLED技术应用渗透加快、场景增多、消费偏好增强、市场规模放大,公司长期研发投入转化为技术与市场的能力进一步放大,体现为显示模组量利双增,加厚公司业绩。

报告期内,公司加速推进产品技术创新与应用,随着知名厂商搭载MiniLED显示技术的消费电子产品推出,各路厂商纷纷提速跟进。公司充分发挥 Mini LED显示技术布局早及入选安徽省重大科技专项的优势,紧盯行业趋势、紧抓行业机会,全面加速Mini LED显示技术多领域、多维度合作项目推进,在实现量产的基础上,加大Mini LED产能配置与提升。公司博士后工作站已启动汽车分区背光算法软件开发。此外,公司申请发明专利3项,实用新型5项,其中通过授权8项。

上半年,公司持续为客户提供具有技术优势、性能优势及成长优势的产品方案,引领新型显示行业超轻薄化、高色域、高动态对比度、健康护眼等趋势,推动显示技术的发展革新,持续为客户创造技术亮点和市场增长点。此外,持续加强与车载显示模组客户的交流与导入准备。同时,积极推进募投项目建设,优先加速重点设备投资作为新型显示背光器件与研发项目的重要组成部分,光学透镜设备对超轻薄的背光模组设计意义重大,优先购置与研究有利于项目整体效率与效益。公司组织并实施光学应用之纳米级超精密加工设备的购置安装及试车,研究了微结构下的国际进口镜面火花机加工工艺,实现进口PLC电机对注塑机生产品质及其稳定性的保障。

02

海康威视

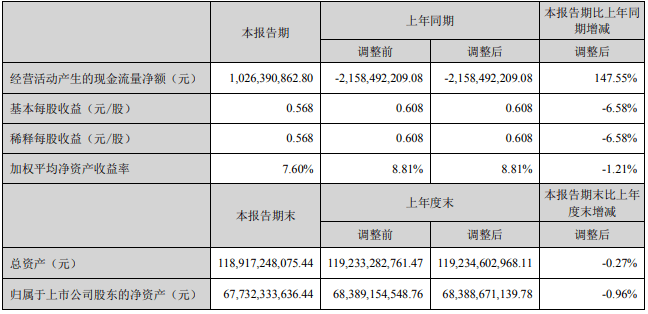

报告期内,公司实现营业总收入375.71亿元,比上年同期增长0.84%;实现归属于上市公司股东的净利润53.38亿元,比上年同期下降7.31%,其中第二季度营业收入和归母净利润均实现增长。

2023 年上半年,全球经济波动不断,贸易环境变动不居,给公司经营带来持续挑战;国内经济呈现整体复苏、曲折向上的态势,需求尚在逐步恢复。公司努力夯实业务基础,注重营收质量,争取有效益的增长。面对海外市场不同区域的经济发展及地缘政治环境,公司适时调整资源投放力度,优化业务布局,保障业务稳健推进。

国内主业方面,2023年上半年三个BG营收总和190.21亿元,同比下降5.33%。其中公共服务事业群PBG实现营收62.73亿元,同比下降10.06%;企事业事业群EBG实现营收69.96亿元,同比增长2.42%;中小企业事业群SMBG实现营收57.52亿元,同比下降8.50%。

境外主业方面,上半年实现营收99.09亿元,同比增长2.30%。海外贸易环境继续分化,以美国为首的部分发达国家打压和排斥中国公司的势头还在加大,广大亚非拉国家和地区的业务表现主要与当地经济情况较为相关。海外业务第二季度的表现好于第一季度,其中拉美、亚洲、南欧、非洲等区域增长较好。公司在全球市场拥有广阔的营销网络,持续提供有竞争力的产品,公司对海外业务的长期持续发展还是有信心的。

创新业务上半年实现营收81.88亿元,同比增长16.85%。二季度消费相关的业务如萤石、海康存储均有所恢复,预期下半年创新业务将会继续保持较好的增长。2023年上半年,公司研发投入52.85亿元,同比增长13.06%。

公司存货继续维持较高水位,以应对经营环境的不确定性。公司努力保持较好的存货库龄管理,尽可能快进快出。公司在当前的业务环境下更加注重财务质量,经营性现金流稳定。当前,全球经济环境难以短时间内改观,需要做好长期承压的准备,同时,公司也看到市场复苏带来的一些机会和变化,海康威视积极推进企业和政府业务的数字化转型,与当前各行各业面临转型升级的压力和挑战是相呼应的,帮助客户解决问题是公司的价值所在。全面感知、智能物联是数字化转型的基础技术,AI作为加速器,业务应用场景将会在各行各业落地,公司认为下半年公司业绩将继续呈现逐季度向上的趋势。

03

光峰科技

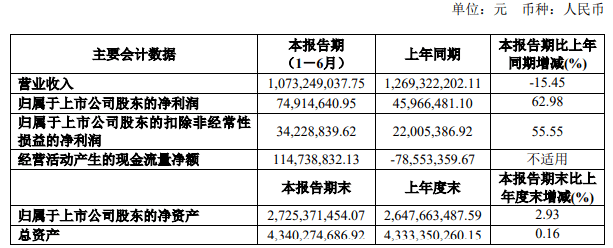

8月17日晚间,光峰科技发布2023年半年报,归母净利润及扣非归母净利润大幅增长。财报显示,公司上半年实现营业收入10.73亿元,同比下降15.45%;实现归母净利润7491.46万元,同比增长62.98%;实现扣非归母净利润3422.88万元,同比增长55.55%;公司整体毛利率37.7%,同比增加7.39%。

对于净利润等业绩指标大幅攀升,光峰科技表示,主要得益于在报告期内影院放映服务收入、光源与光机业务收入同比分别增长32.75%、18.43%。业务层面,随着电影市场、文旅市场的加速回暖,公司影院服务业务迎来强劲复苏。报告期内该业务实现营业收入1.8亿元,同比增长32.75%,ALPD®激光光源放映解决方案在国内安装量已突破2.86万套。而作为成长型业务,2023年上半年,光峰科技的车载光学业务在定点合作,潜在客户拓展,供应链体系完善及专利申请等方面均取得突破性进展,进入加速落地阶段。

报告期内,光峰科技接连收获来自赛力斯、比亚迪、北汽新能源的定点合作。财报透露,除已获得的5个定点项目外,公司还在与多家车企客户就激光大灯、AR-HUD等产品进行项目接洽,将为后续的车企新车型定点项目进行铺垫。

据统计,今年上半年,光峰科技研发投入达到1.26亿元,占营业收入的比例11.78%。截至2023年6月30日,以原创ALPD半导体激光光源技术为中心,公司在全球累计专利申请及授权专利共2714项,在全球范围内获得授权专利1901项,其中授权发明专利1007项,核心技术被同业巨头先后引证670余次。其中,公司车载核心器件技术新增相关授权及申请专利数量62项,同比增长113.79%;相关累计授权及申请专利数量为176项,同比增长70.87%。

04

科博达

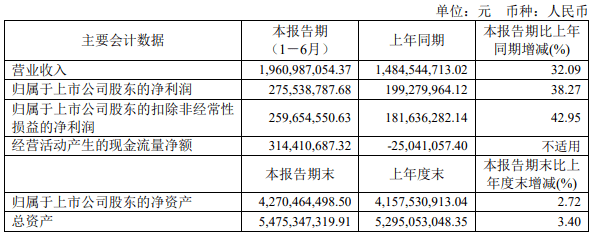

8月18日晚,科博达(603786)披露2023年中报显示,公司在今年上半年实现营业收入19.61亿元,同比增长32.09%;实现归属于上市公司股东的净利润2.76亿元,同比增长38.27%;实现归属于上市公司股东的扣非后净利润2.6亿元,同比增长42.95%。

科博达以汽车电子及相关产品为主营,主要业务涵盖汽车照明控制系统、电机控制系统、能源管理系统和车载电器与电子等汽车电子产品的研发、生产和销售,拥有各类光源控制器、氛围灯、中小电机控制系统、USB、底盘控制、车身域控制器、调光天幕控制器等产品。

中报显示,科博达上半年营业收入的增长,主要是因为市场需求增加以及新业务持续量产放量。分产品来看,科博达的汽车照明控制系统、电机控制系统、能源管理系统、车载电器与电子四大产品板块,在今年上半年的营业收入分别实现31.89%、28.91%、260.58%、16.81%的同比增幅。

在业务拓展方面,今年上半年,科博达现有LED大灯控制器、氛围灯控制器、底盘悬架控制器、智能执行器AGS、燃油泵控制器、三通电子阀、电动泵、USB等主要产品,共获得蔚来、广汽埃安、德国大众、安徽大众、上汽大众、一汽大众、吉利、极氪、美国康明斯、潍柴等客户新定点项目43个,预计产品生命周期销量约3600万只。

截至2023年6月底,科博达在研项目合计160个,预计产品生命周期销量超过2.34亿只,其中包括宝马、保时捷、奥迪、德国大众、玛莎拉蒂、Stellantis、美国康明斯等客户全球平台项目10个。数据显示,科博达灯控业务之外的新兴业务稳健增长,打开了公司发展的新空间。

05

华阳集团

华阳集团8月18日晚披露2023年半年度报告,2023年上半年,公司实现营业收入约28.68亿元,同比增长15.39%;实现归属于上市公司股东的净利润约1.82亿元,同比增长11.64%;实现扣非净利润约1.69亿元,同比增长13.25%。

据介绍,华阳集团主要业务包括汽车电子和精密压铸,其他业务包括LED照明、精密电子部件等,公司聚焦汽车智能化和轻量化,致力于成为国内外领先的汽车电子产品及零部件的系统供应商。

报告期内,公司汽车电子及精密压铸业务收入均实现增长,其中汽车电子业务实现营业收入约18.56亿元,同比增长15.82%;精密压铸业务实现营业收入7.40亿元,同比增长21.64%。华阳集团还表示,2023年上半年,公司入选“中国汽车供应链百强”榜单。

报告期内,公司主要业务订单开拓进展良好,客户结构持续优化。汽车电子业务和精密压铸业务新项目和新订单持续增加。为满足客户订单增长的需求,公司新增汽车电子产线和压铸模具车间,并按计划推进汽车电子及精密压铸新厂房建设,为后续订单的释放做好产能储备。此外,公司还加强境外业务布局和拓展。

06

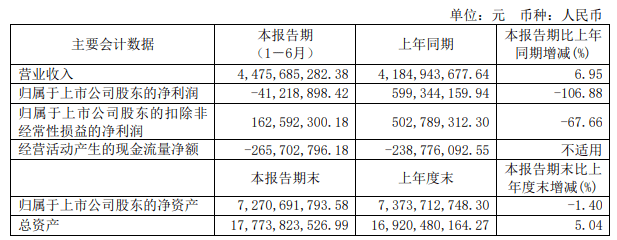

士兰微

8月18日晚间,士兰微(600460)公告2023半年度报告。2023年上半年,公司营业总收入为44.76亿元,较2022年同期增长6.95%;归母扣非净利润为1.63亿元,同比减少67.66%,归母净利润为-4122万元,同比下降106.88%。公司继续保持较高强度的研发投入,上半年公司研发投入合计3.69亿元,营收占比为8.24%。

公司表示,业绩出现亏损的主要原因,系公司持有的其他非流动金融资产中昱能科技(688348)、安路科技(688107)股票价格下跌,导致其公允价值变动产生税后净收益-2.25亿元。

公告显示,由于第一季度消费电子需求景气降低及LED芯片竞争加剧的影响,部分芯片出货量减少,价格有所回落,对公司的销售和利润增长造成一定压力。第二季度以来,公司加大在大型白电、通讯、工业、新能源、汽车等高门槛市场的推广力度,积极抢抓市场订单并调整产品结构,推动第二季度营收环比增长17%。

公司表示,2023年上半年,公司电路和器件成品的销售收入中,已有接近70%的收入来自大型白电、通讯、工业、新能源、汽车等高门槛市场。当前,在国家政策持续支持,以及下游电动汽车、新能源等行业快速发展、芯片国产替代进程明显加快的大背景下,士兰微电子迎来了较快发展的新阶段。公司将持续推动满足车规级和工业级要求的器件和电路在各生产线上量,持续推动整体营收的较快成长和经营效益的提升。

07

兆驰股份

兆驰股份(002429)日前发布半年度业绩报告,2023年上半年实现营业收入约77.36亿元,同比增加8.80%;净利润约7.34亿元,同比增加39.45%。

报告期内公司主营业务分为三大板块:智慧显示、智慧家庭组网及LED全产业链。2023年上半年,以电视ODM为主的智慧显示增长强劲,LED产业链经营面环比改善,同时LED直显以COB的封装技术进行显示行业技术更迭,为LED产业链打开新的成长空间。

公告显示,公司聚焦技术创新与产品应用,搭建以市场为导向的技术创新体系,持续开展核心技术攻关、促进科技成果产业化、培养创新人才队伍以及提升自主创新能力,为公司保持贴近市场的技术领先优势打下坚实的基础。公司在深圳、北京、武汉、南昌等多地设立研发中心,坚持以市场为导向的研发策略,精准投入研发,构筑核心技术竞争力,在智慧显示产品、通信产品、LED产品等制造领域,掌握并储备了多项核心技术,如4K/8K、LocalDimming区域调光、全光谱健康照明、超高光效、倒装小间距、Mini/MicroLED等;在互联网联合运营业务领域,风行在线在多屏视频客户端、视频播放、视频运营管理,视频广告服务、分布式CDN视频传输云和大数据支撑技术等多个方向上积累了多年的经验,是行业内领先的将视频综合技术做到极致的企业之一。

08

得邦照明

8月18日晚间,得邦照明发布2023年半年度报告。报告显示,2023年上半年,公司实现营业收入24.55亿元,同比增长0.40%;实现归属于上市公司股东的净利润1.65亿元,同比增长5.53%。

公开资料显示,得邦照明是一家集研发、生产、销售和服务于一体的综合性高新技术企业,专注于通用照明和车载零部件行业。产品涵盖民用照明产品、商用照明产品及车载产品三大品类,广泛用于民用及商用领域。

报告期内,车载业务实现营业收入3.37亿元,同比增长99.26%。

半年报显示,公司车载业务板块聚焦“车载控制器+车用照明”。报告期内,已有定点项目顺利量产,销售规模继续实现高速增长。与此同时,公司进一步提升市场拓展能力、产品开发能力、供应链管理能力和制造及质量管控能力,产品类别和客户类型不断丰富,与松下、华域视觉、万向、马瑞利、零跑、领为和海拉等公司建立了良好的合作关系,持续获得新项目定点。根据项目规划,公司现有定点项目累计超40亿元,项目周期为5-10年,涉及保时捷、奥迪、大众、日产、大发丰田、广汽、理想和吉利等诸多主机品牌。如在车用照明领域,公司持续获得头部Tier1企业的多个定点;在车载控制器领域,公司新增万向A123BMS近4亿元定点项目。

在车载业务领域,公司打造上海、横店双研发基地,并建设CNAS测试中心,通过研发投入的持续高速增长,强化车载业务的软、硬件开发能力,以匹配车载业务的高速发展需要。

报告期内,研发投入整体增长14%,公司稳步提升照明业务研发投入,并持续快速加大车载业务研发投入。照明业务根据“智能化和双碳”的行业发展趋势,充分利用省级院士专家工作站、省级博士后工作站和院企合作等科研平台,不断完善“开发+预研”体系。公司聚焦智能照明控制、绿色低碳、新材料等领域,不断推出新产品品类以满足不同照明领域和客户的需求。

报告期内,公司新增授权专利65件,其中发明专利8件,实用新型专利40件,外观设计专利22件。

09

必易微

必易微(SH 688045)8月18日晚间发布半年度业绩报告称,2023年上半年营业收入约3.02亿元,同比减少3.85%;归属于上市公司股东的净利润132.05万元,同比减少97.46%。

2023 年上半年,公司延续了 2022 年第四季度以来的营业收入增长态势,在 2023 年第一季度营业收入环比增长的基础上,第二季度营业收入取得了近 28%的环比增长。此外,得益于公司积极开拓新领域、持续推出新产品,报告期内公司综合毛利率自 2022 年第四季度起持续环比提升。

同时,为满足公司未来产品布局和业务拓展的需要,公司持续加大产品布局力度,不断大力扩充 高端人才、增加研发投入,2023 年上半年公司研发费用同比增长 56.65%,占营业收入的比例达 到 22.92%。由于 2022 年以来全球经济下行、消费市场疲软带来的影响并未完全消散,加上国际贸易形势错综复杂、海外市场持币待购,尽管公司复苏势头良好,受整体市场环境和经营费用增加的影响,仍未达到上年同期水平。

报告期内,公司专注于模拟及数模混合芯片的研发、设计和销售,致力于为用户提供高效能、 低功耗、品质稳定的产品和完整的解决方案,推动行业的能效提升和技术升级。公司现有产品线 2023 年半年度报告 23 / 231 已经扩充至 AC-DC、DC-DC、驱动 IC、线性电源、电池管理等电源管理类芯片,并拓展了放大器、转换器和传感器等信号链类芯片的研发,广泛应用于消费电子、工业控制、网络通讯、数据中心、汽车电子等领域,为国内外主流厂商提供一站式芯片解决方案。

10

乾照光电

乾照光电(SZ 300102)8月18日晚间发布半年度业绩报告称,2023年上半年营业收入约11.56亿元,同比增加39.55%;归属于上市公司股东的净利润亏损约1.08亿元,同比下降 865.47%。

净利润下降的主要原因为:一方面受 LED 行业环境影响,市场需求放缓,LED 芯片售价下降,致使公司芯片收入同比下降;另一方面,部分生产线减产,受固定成本摊薄因素影响,致使部分芯片成本有所上升。公司资产减值损失的计提金额同比增加,致使净利润同比下降。

公司主要从事半导体光电产品的研发、生产和销售业务,主要产品为全色系 LED 外延片和芯片及砷化镓太阳能电池外延片和芯片,为 LED 产业链上游企业。

11

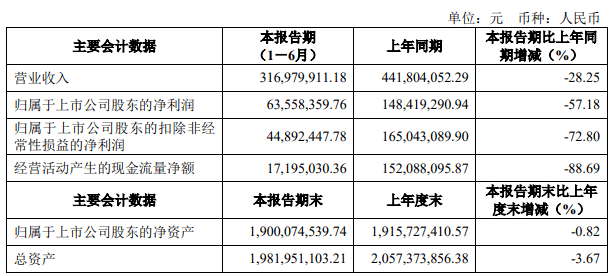

聚辰股份

聚辰股份(SH 688123)8月18日晚间发布半年度业绩报告称,2023年上半年营业收入约3.17亿元,同比减少28.25%;归属于上市公司股东的净利润约6356万元,同比减少57.18%。

2023 年上半年特别是第一季度,受全球宏观经济下行、地缘政治局势紧张、终端消费电子行业景气度下滑以及下游模组厂商的采购及库存策略调整等因素的综合影响,公司部分业务的发展承受了较大压力,不同产品的市场销售情况分化较为明显,各产品线于报告期内合计实现销售收入 31,697.99 万元,同比下降 28.25%;归属于上市公司股东的净利润为 6,355.84 万元,同比下降 57.18%;扣除非经常性损益的净利润为 4,489.24 万元,同比下降 72.80%。

进入第二季度以来,公司各下游应用市场需求有所回暖,产品销售情况呈较好恢复态势,第二季度实现销售收入 17,365.51 万元,环比增长 21.16%;归属于上市公司股东的净利润为 4,209.64 万元,环比增长 96.14%;扣除非经常性损益的净利润为 2,808.69 万元,环比增长 67.13%。面对不断变化的下游应用市场需求,公司持续进行技术升级和产品开发,不断提高产品的竞争力和附加值,于报告期内进一步加 强了研发投入,产品流片费用等研发支出较上年同期有较大幅度增长,上半年合计发生研发费用 7,238.46 万元,同比增长 12.79%,研发投入占营业收入的比例提高到 22.84%。