昨日(7/27),德国半导体沉积设备厂商AIXTRON爱思强公布了2023第二季度及上半年财报并调高了全年增长预期,表明对2023年设备市场需求增长和业绩持续成长的信心。

设备订单量创新高,爱思强业绩全面增长

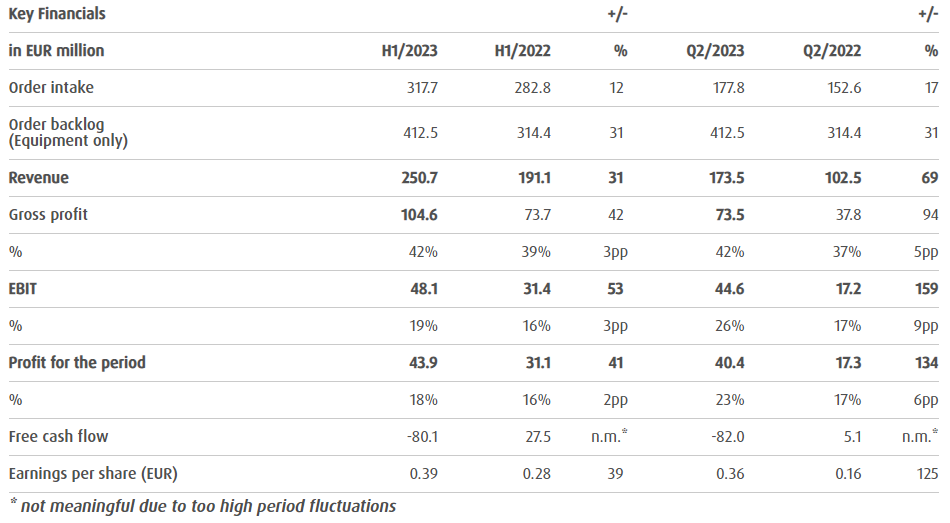

得益于SiC/GaN基高效电力电子产品需求的持续增长,2023年第二季度及上半年,爱思强的订单量、营收、利润总额、毛利润、EBIT(息税前利润/经营利润)等业绩指标均实现了双位数增长,毛利率达42%。

具体来看,Q2新增订单总额为1.778亿欧元,同比增长17%,创下2011年以来季度最高水平;累计上半年,新增订单总额达3.177亿欧元,同比增长12%。截至6月30日,订单积压也显著增加,达4.125亿欧元,同比增长31%。

从产品结构来看,目前SiC/GaN电力电子产品设备的订单量占比最高。爱思强透露,目前集团正在为几家重要客户的生产设施建设提供支持,所提供的设备可帮助客户实现SiC/GaN器件的大规模生产。在这其中,爱思强的G10-SiC、G10-AsP和G10-GaN(今年晚些时候推出)等新一代G10产品系列发挥重要作用。其中,G10-AsP MOCVD设备在今年初获得ams OSRAM的验证使用,用于生产8英寸Micro LED晶圆(外延片)。

在SiC/GaN设备需求强劲增长的推动下,爱思强Q2实现营收1.735亿欧元,同比增长69%;上半年总营收为2.507亿欧元,同比增长31%。同时,爱思强也提到,收入增长还受益于前一季度未解决的大部分出口许可证现已获批,且相应的设备已经实现交付。

收入增加也带动了利润的增长。爱思强Q2实现毛利润为7350万欧元,同比增长94%;毛利率从2Q22的37%提升到2Q23的42%。累计上半年,毛利润达1.046亿欧元,同比增长42%,毛利率也从1H22的39%提升到1H23的42%。

Q2经营利润(EBIT)为4460万欧元,同比大幅增长159%,经营利润率为26%,同比增长了9个百分点;上半年经营利润达4810万欧元,同比增长53%,经营利润率为19%,同比增长3个百分点。Q2利润总额达4040万欧元,同比也显著增长了134%;上半年利润总额为4390万欧元,同比增长41%。

自由现金流方面,Q2为-8200万欧元,上半年为-8010万欧元。对此,爱思强指出,今年自由现金流与去年相比产生的变化主要是因为集团为应对2023年下半年预期的收入增长,增加了存货而造成资金外流。

设备市场增势强,厂商看好长期成长动能

上半年,国内半导体行业设备厂商中微公司和北方华创也预计取得了较好的成绩,营收和净利润均实现增长,且净利润增幅都超过100%。

中微公司预计上半年实现营收约25.27亿元,同比增长约28.13%(其中,用于Mini LED的MOCVD设备收入增长约 24.11%;刻蚀设备收入增长约32.53%);预计归母净利润为9.8-10.3亿元,同比增长109.49-120.18%;预计归母扣非净利润为5.0-5.4亿元,同比增长13.45-22.53%。

北方华创预计上半年实现营收78.2-89.5亿元,同比增长43.65-64.41%;预计归母净利润为16.7-19.3亿元,同比增长121.3-155.76%;预计归母扣非净利润为14.9-17.2亿元,同比增长130.9-166.55%。

对于业绩增长的驱动因素,两家厂商大致提及设备占有率提升,这也在一定程度反映了下游市场对薄膜沉积设备、刻蚀设备等半导体设备有着不断增长且长期的需求。

爱思强就对全年发展给出了积极的预期。在全球电气化、数字化和可持续发展等趋势发展下,爱思强预计SiC/GaN高效电力电子产品的增长势头将延续到未来几年,且这一趋势在电动汽车领域中可以得到很强的证明,也因此,SiC设备将成为其2023年最畅销的产品。

鉴于上半年取得的成果,结合持续看好的终端市场需求,爱思强预期下半年将实现显著的增长,利润率和订单量将不断提高。因此,爱思强调高了2023财年的成长预期:新增订单总额预估为6.2-7.0亿欧元(之前为6.0-6.8亿欧元);营收预计为6.0-6.6亿欧元(之前为5.8-6.4亿欧元);预期毛利率仍约为45%,EBIT利润率仍在25-27%左右。

除了业绩表现预期,厂商对市场前景的态度也在研发投入中有所反映。

在2023年上半年,爱思强运营费用总额达到5650万欧元,同比增长34%,。这主要是由于研发方面支出的增加。爱思强正在不断加强对现有设备和新一代设备的研发投入,同时扩招集团员工,截至6月30日,爱思强共有1014名员工,同比增长31%。

研发投入方面,爱思强在今年5月还宣布,拟投资1亿欧元在德国黑措根拉特(Herzogenrath)总部建设新的创新研发中心,包含1000㎡的洁净室空间,为已在准备的下一代产品及未来其他新产品提供更充足的生产能力,提升半导体沉积设备的研发能力。

中微公司、北方华创也正在积极扩充产能,以中微公司为例。

本月初,南昌中微生产研发基地项目已正式建成并投入使用,该项目占地面积约130亩,目前已投产的一期项目建筑面积约14万平方米。基地配备行业领先的实验室、洁净度达十级的高标准洁净室、先进的生产车间及高效的物流仓储中心。同时,中微公司还在5月推出12英寸薄膜沉积设备,扩充业务产品线。

在爱思强提到的全球大趋势以及中国国产设备替代大潮下,中微公司和北方华创的长期成长动能及中长期业绩成长皆可期。北方华创近日与投资者互动时表示,目前公司在手订单充足,预计三季度业绩仍将保持增长。