2010年我国LED封装产业现状调研报告

摘要: 多数芯片企业开始涉足封装,同时逐步减少芯片的外销比例,致使封装企业芯片供应紧张;传统半导体封装企业开始试水LED封装,半导体封装设备厂商逐步加大LED设备的研发和市场推广;封装企业更多向下游应用领域延伸,且不乏有部分实力企业向上游扩张。

全球LED封装行业总体向好

据GLII不完全统计,2010年全球LED封装产值将较2009年出现较大幅度增长。其中首要因素是去年三季度开始的全球电视整机厂对未来LED TV背光的庞大需求预期,其次是封装器件技术的提升导致产品线转型和产品毛利率的提升,再者去年以来上游外延芯片领域不断加码投资也让中游封装业者对未来保持乐观预期。

从全球封装地区和产品分布上看,欧美企业逐步将重心转向大功率器件及高端应用器件;日本在封装核心工艺和技术创新上仍具备强大的优势;台湾受去年以来大尺寸背光需求的暴增,承接了全球超过60%的SMD LED产能。

2010年全球LED封装产业呈现几大特征:

1、多数芯片企业开始涉足封装,同时逐步减少芯片的外销比例,致使封装企业芯片供应紧张;

2、传统半导体封装企业开始试水LED封装,半导体封装设备厂商逐步加大LED设备的研发和市场推广;

3、封装企业更多向下游应用领域延伸,且不乏有部分实力企业向上游扩张。

根据高工LED“2011 LED照亮中国之旅”全国巡回调研数据显示,2009-2010年国内封装产业同样呈现重大利好,GLII预估整体产值将较去年有35%左右的增长。利好主要表现在以下几个方面:

1、少数企业出现销量和产量倒挂的现象,处于产能满载状态。

2、产品结构加速转型,传统直插产品正逐步向利润较好的SMD大功率转移。据GLII不完全统计,目前国内前100名封装企业的SMD产能平均占到企业总产能的35-60%,超过30%的企业已经基本淘汰直插生产线。

3、国产封装设备逐步向高端器件生产线渗透,部分设备已经具备与进口设备竞争的实力。这无疑使国内封装企业进一步降低生产成本,提升产品竞争力。

关键原材料仍然大部分依赖进口

目前国内LED封装行业使用的部分原材料(高档芯片、高档支架、荧光粉、硅胶)仍基本依赖台湾和美国、日本等国家,特别是大功率LED芯片制造环节仍比较薄弱。随着未来产能的进一步扩大,国内企业仍需面对主要原材料以来进口带来的成本风险和白光LED产成品出口带来的专利风险。如何解决主要原材料来源,降低成本,同时更好地规避白光LED专利风险显然成为摆在国内LED封装企业面前的最大难题。

以往制约LED封装技术发展的因素被认为主要存在以下三个方面:一是关键封装原材料,如基板、有机胶(硅胶、环氧树脂)、荧光粉等性能仍有待提高;二是大功率LED封装技术的散热问题尚未完全解决;三是封装结构针对不同应用场合需要创新。目前国内关键封装原材料方面存在一些创新型实力企业,尤其在荧光粉方面,包括大连路美、厦门科明达、杭州大明、北京宇极芯光等都具备一定竞争力。[NT:PAGE=.$]

国产设备显山露水,未来长路漫漫

根据GLII针对全国100家样本LED封装企业调研结果显示,尽管近年来国内封装测试及设备产业发展迅速,出现了一批像中为光电、大族光电、翠涛自动化等设备厂商,但是在固晶机、焊线机、点胶机、分光分色机方面,尤其是大功率封装和高品质SMD封装,仍然以ASM和台湾、日本设备厂商为主。

从封装企业了解到,工艺问题已经成为国产设备推广应用最主要的障碍之一。

因为设备和工艺是紧密联系在一起的,光有好的设备是远远不够的,国内部分厂家的设备性能甚至已经和部分进口设备不分上下。但是国内设备厂家需要注意的是,国外设备制造企业都是联合生产企业共同开发,因为设备厂家并不了解生产工艺,上下游合作才能解决工艺问题。国内设备厂商想要发展,一定要倾听终端用户的声音。

另外目前要满足中高端LED产品封装需要,国产设备在精度和稳定性方面还需进一步提高。

至于国内封装企业对国产设备的需求,从GLII调研的结果来看大家已经普遍认同这个产业是趋于成熟的产业,对设备和材料的评价、采购也都已经形成相对成熟的体系,其中对性价比的追求是一个最大的原则。所以一方面对国产设备和材料非常欢迎,因为成熟的国产设备和材料既意味着自身的产品性价比竞争优势,也意味着更长远的产业核心竞争优势;但另一方面,也不会过于草率地推进设备国产化,去冒成品率、性价比、可靠性等方面的风险。所以目前总体上来说,国内LED封装企业在主要设备采购上的国产化比例并不高,进口设备仍然占较大比重。

重视技术研发,更加注重综合指标

用“市场决定成败”这句话来形容过去一年中国LED封装产业的发展最为贴切。同样终端应用市场的需求也带动了封装技术的不断改进和产品技术指标的持续提升。一直以来业内普遍认同一个观点:封装的技术含量并不亚于芯片。但如何整合国内优势资源快速突破关键技术瓶颈,最终形成一股合力对抗日本及台湾企业的竞争成了挡在国内封装产业发展道路上的一道坎。

从去年开始,随着国内一批封装企业陆续在资本市场及风险融资方面取得较大进展,各自纷纷加大了在技术研发上的投入。同时随着封装企业逐步开始向下游应用延伸,器件封装的性能参数也更加贴近实际应用的需求。

未来国内LED器件的发展趋势不再是比拼某个单独的参数性能,而是趋向于考量光效、显色指数、寿命、成本等综合指标。

国内封装企业发展不平衡,仍群龙无首

2010年国内封装产业以国星光电成功登录A股市场为拐点,掀起了一轮上市热潮。万润、鸿利、瑞丰、雷曼等一批企业正在准备上市融资,其中GLII从多方面渠道了解,深圳万润科技可能成为第二家登录资本市场的LED封装企业。

从目前国内大部分封装企业的生存状况来看,存在一个“潜规律”:即销量小于产量,产量小于产能。GLII数据显示,早前部分半官方机构及研究单位公布的国产器件产能及销售额情况偏于乐观,前100家封装企业中,有90%的企业在过去一年的实际产量仅相当于产能的60%。

下游应用市场的不稳定性是造成目前大多数封装企业库存产品增加的首要原因。国产器件的主要应用领域仍然集中在显示屏、家电及中小尺寸背光,其中显示屏未来市场增量相当有限,并且存在显示屏厂家逐步涉足封装的趋势;传统家电由于受到季节性影响,市场存在很大的不确定性,极易造成产品库存增加;而中小尺寸背光的市场渗透率已经基本饱和。

2010年国内封装产品线中SMD所占比例相比台湾企业仍然偏低。以前100家封装企业为例,SMD月产量基本在60-80KK之间,除了少数几家企业可以达到100KK以上的产量。这个数字是今年台湾前10大封装厂平均月产能的1/10。[NT:PAGE=.$]

今年国内封装企业在SMD产能上已经形成三大梯队,第一梯队为以国星光电为首,月产能在100-250KK之间,目前这样的企业不超过10家;第二梯队月产能在60-100KK之间,企业数量约占总数的5%;第三梯队月产能在20-40KK之间,企业数量占总数的30%。从产能上看,显然国内封装企业并没有绝对的领先者,相互之间的差距较小。

受制于国内SMD器件的量产时间较短,与台湾厂相比,在资金实力方面仍存在较大差距。这样无形中限制了企业对设备的投入进而限制了产能和企业的规模。目前国内封装企业仍然很难获得大批量订单,即使拿到大批量订单也没有足够的能力按时保质完成。

2010年国内封装行业出现了一窝蜂上马大功率封装项目的景象。目前量产产能普遍在1-3KK/月之间,少数企业可以达到5KK/月。

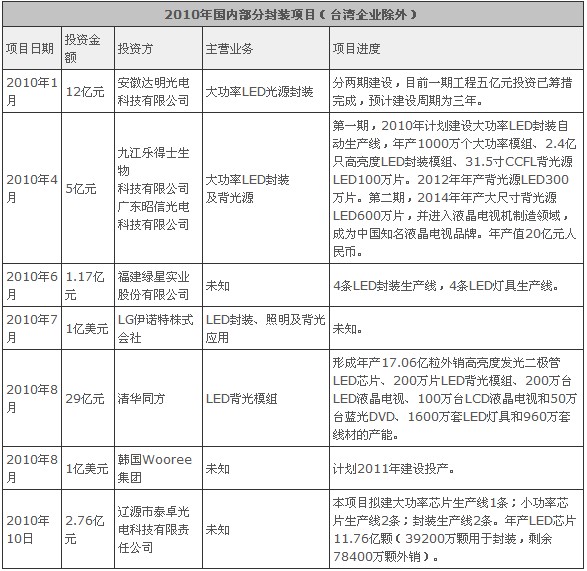

2010年国内部分封装项目(台湾企业除外)[NT:PAGE=.$]

上游厂商顺手牵羊,封装厂处境堪忧

“垂直整合”是2010年中国乃至全球LED产业热议的话题,无论是从上至下整合还是从下至上的整合,无疑都会对那些专注于封装的企业产生极大的压力。这种压力包括未来的芯片供应和器件封装成本。

从全球发展趋势来看,目前除了台湾外延芯片厂仍在批量制造和外销芯片外,无论是欧美LED芯片巨头CREE、Osram、Philips Lumileds还是日本日亚、韩国首尔半导体,大家似乎都已经达成某种共识,即逐步延伸产品线到封装环节,并最终取消对外直接销售芯片。

显然中国的LED芯片企业也有所觉察。今年4月份国内显示屏芯片龙头企业杭州士兰明芯母公司士兰微对外宣布公司计划切入LED芯片的下游封装业务,进一步提升LED业务的盈利水平。而早在2009年士兰微就已经成立了杭州美卡乐光电有限公司,定位于高品质的LED封装业务。同样在这个时候,国内LED芯片大厂三安光电宣布出资4080万元牵手奇瑞汽车做大封装产业。而早在两年前,由厦门信达和三安光电分别出资70%、30%设立厦门信达光电主营LED封装业务,三安光电表示将在芯片供给和技术方面给予信达光电充分支持。

而让GLII更为担忧的是,随着台湾LED芯片厂与封装厂陆续形成战略联盟,若国内芯片厂不能在芯片产量及品质上快速提升,今年上半年出现的全球芯片缺货恐慌将再次弥漫在中国大地。

2010-2011年台湾前8大LED封装厂SMD产能及大陆业务[NT:PAGE=.$]

2010-2011年台湾前在大陆投资的LED封装项目

台湾封装产能约50%转移至大陆

截至2010年三季度,前8大台湾LED封装厂的产品线已基本形成以SMD为主,大功率为辅的结构,其中SMD单月产能超过6000KK,2011年月产能有望突破9500KK,较今年增长51%。

前8大封装厂除先进电之外,已经全部在内地开设工厂。其中光宝科技在内地的产能最大,达到750KK/月;其次是亿光电子500KK/月。目前台湾在大陆的封装产能已经占到其全部产能的42.3%,2011年有望突破50%。

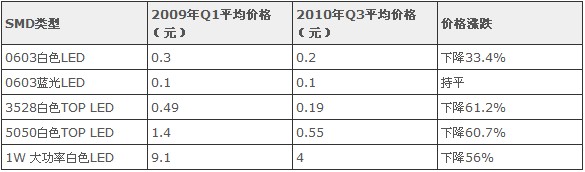

价格全线下滑,最大降幅超过60%

2010年国内直插式器件市场已经基本饱和,利润逐年下降;SMD低端器件竞争已日趋白日化,SMD中高端器件产能处于逐步释放阶段,产品价格变化较大。目前国内SMD器件主要应用于景观装饰照明、电子设备指示器、背光、显示屏等领域。其中显示屏需求较为稳定,而今年上半年手机和LCD电视产量的低于预期,导致用于背光的器件需求起伏较大,造成一定的市场库存压力。进入三季度,部分上游芯片厂商更是一改之前的缺货状况,产品出现较大库存,提货期也大大缩短。

此次我们共针对5种类型的SMD器件进行了市场价格调研,其中0603白色LED价格降幅最低为33.4%,3528白光TOP LED降幅最大为61.2%。这五类产品的平均降幅超过50%,显示未来国内封装行业的价格竞争将日益激烈,同时也表明经历了2009年四季度到今年二季度的芯片恐慌现象已经提前结束,产能过剩现象即将上演。

[NT:PAGE=.$]

[NT:PAGE=.$]凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。

用户名: 密码: