本文约4800字,20图表,阅读时长约20分钟。

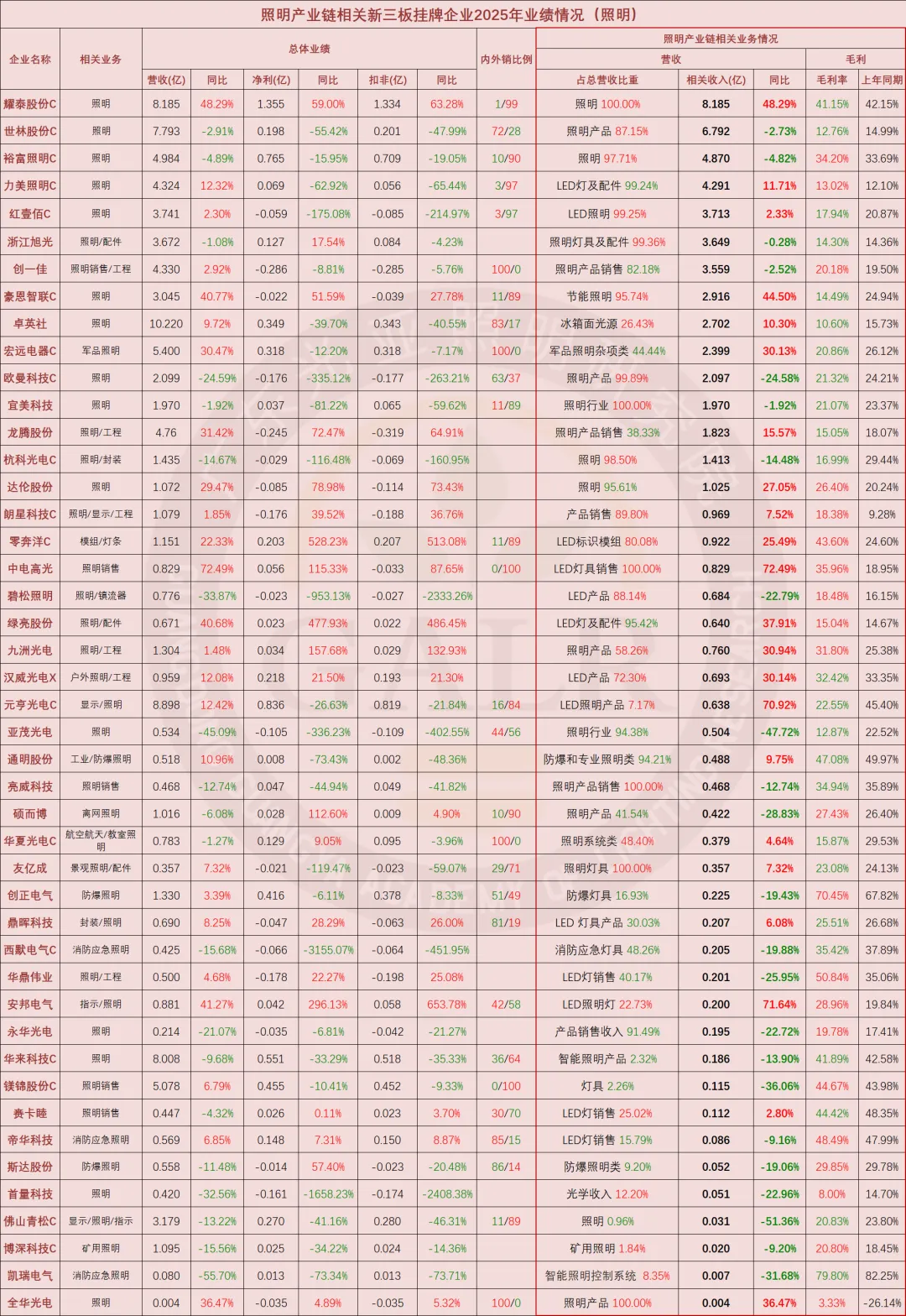

截至2026年4月30日,中国照明产业链相关上市公司的2025年年报业绩相继出炉。本文整理了99家A股上市公司,8家H股上市公司和78家新三板挂牌公司等共计185家公司的年报业绩。尽量精准地提炼出其照明产业链相关的业务情况并做了相关业绩排名,以供参考。虽为管中窥豹,亦可一叶知秋,但求不一叶障目。

(注:B为北交所企业,H为港股企业,X为新三板企业,新三板中C为创新层企业)

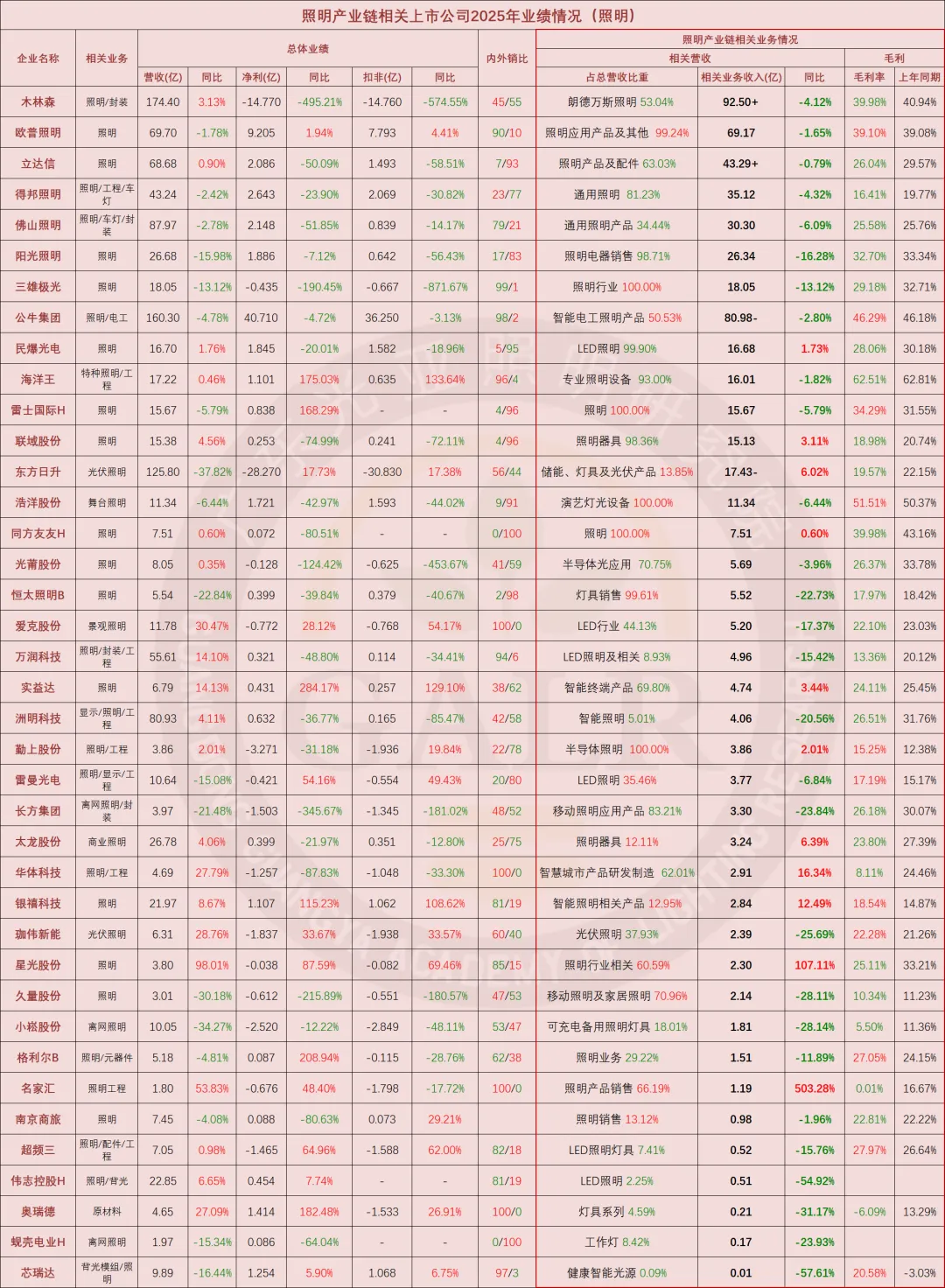

照明成品板块

照明成品业务情况

(点击查看大图)

(点击查看大图)

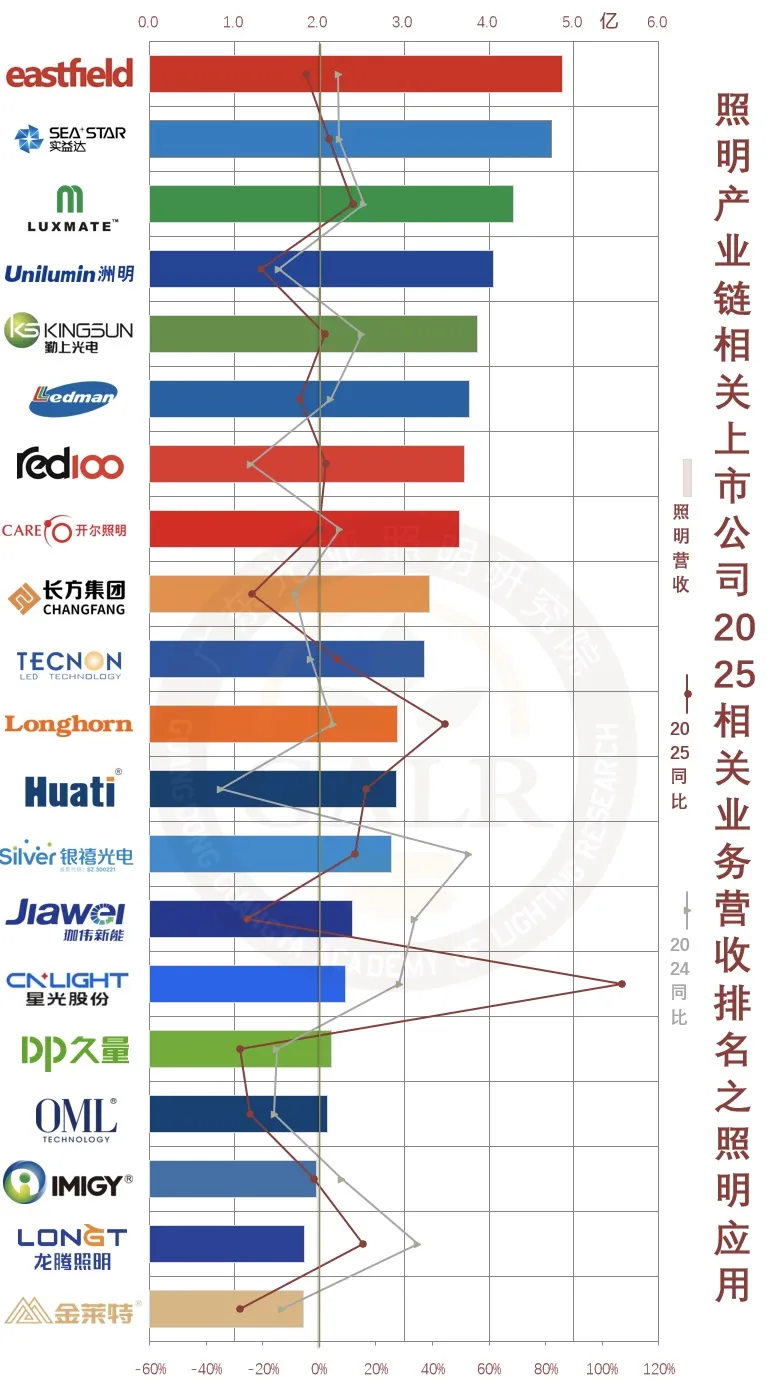

照明业务总排名(前40)

(点击查看大图)

(点击查看大图)

照明成品板块2025年照明相关业务营收排名前40名的企业,合计营收约534亿元,占整个产业规模的10.2%,产业集中度较2024年同期提升了0.6个百分点。其中80%的企业照明相关业务营收增速低于2024年同期,整体业绩承受明显压力。

车灯板块

车灯业务排名

(点击查看大图)

车灯板块,2025年在新能源汽车大风口的加持下营收普涨,但利润滑坡不容小觑。

总共13家上市公司(含新三板挂牌)中:

车灯相关业务营收增长的企业占77%,比2024年同期扩大14个百分点,车灯总营收约415亿元,同比增长5.1%。同时需要注意的是,其实车灯领域也很内卷,特别是前装车灯总成的毛利较低,低于车灯控制系统业务(如科博达和朗恩斯)和后装车灯业务(如易事达),同时也显著低于通用照明板块平均毛利率。2025年,车灯相关业务毛利率下滑的企业占62%,平均毛利率降为17.4%,比2024年同期下降达2.3个百分点;

车灯业务排名

(点击查看大图)

LED封装板块

封装业务情况

(点击查看大图)

(点击查看大图)

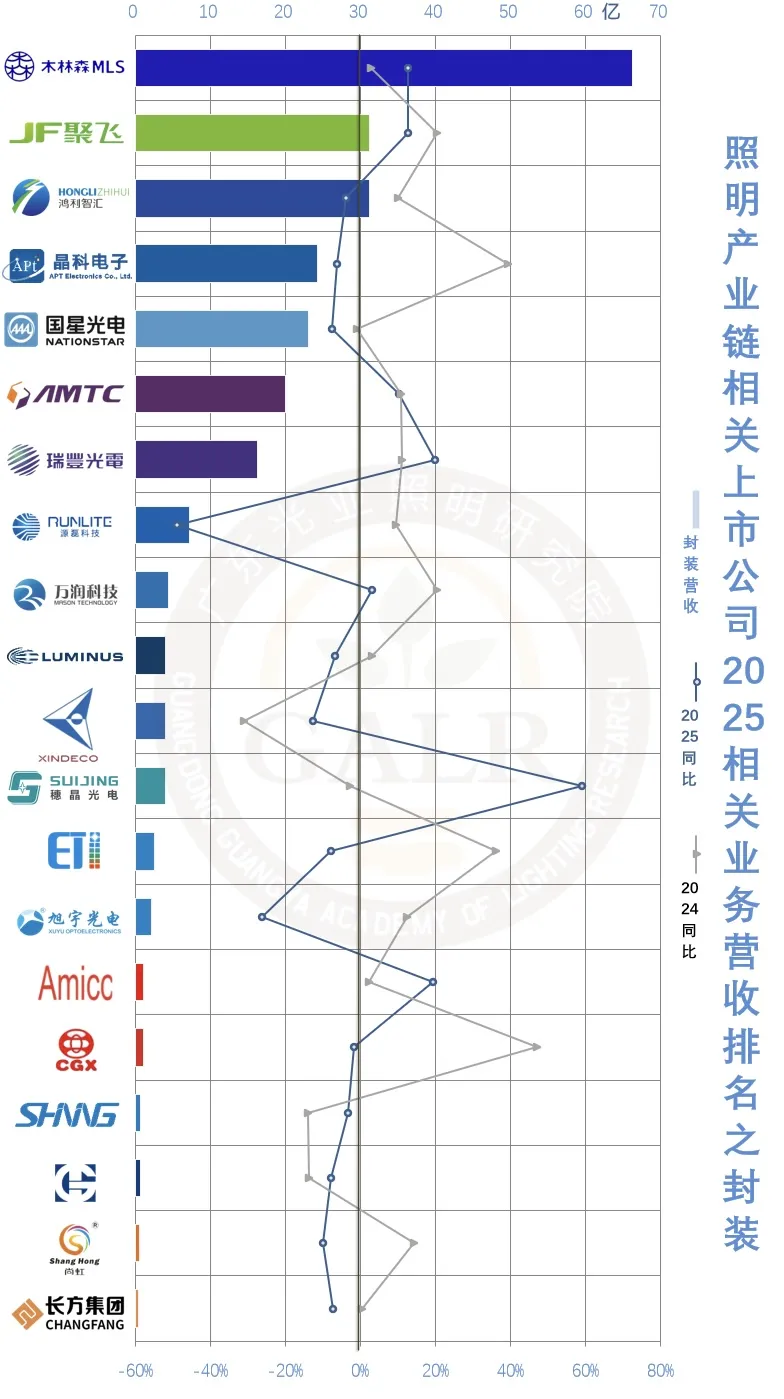

封装业务总排名(前20)

(点击查看大图)

LED封装板块75%的企业营收增速低于2024年同期,利润也饱受挤压。

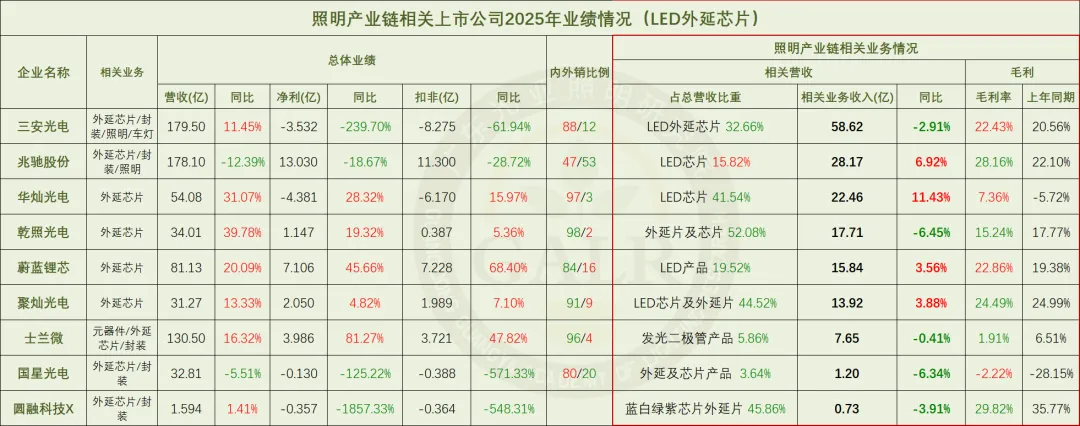

LED外延芯片板块

外延芯片业务情况

(点击查看大图)

LED外延芯片板块“BIG6”格局依旧稳定,排名未发生变化,但和2024年同期全线飘红相比,下游需求萎缩的状况已明显传导至上游。

总共9家上市公司中:

LED外延芯片相关业务营收下滑的企业占56%,2024年同期为0;

LED外延芯片相关业务毛利下滑的企业占56%,2024年同期也为0,平均毛利率为16.7%,比2024年同期下降了1个百分点;

LED外延芯片相关业务平均产能利用率为98%,较2024年高位还提升了2个百分点,近乎满产;

整体营收方面,22%的企业营收下滑,44%的企业净利润下滑,44%的企业亏损,较2024年同期(11%、22%、33%)均有所恶化;

人效方面,LED外延芯片板块平均人效比为136万元/人,较2024年提升7.9%;整体员工数量同比减少0.9%。

上述9家上市公司LED外延芯片业务总营收为166亿元,同比增长1.3%,占整个中国LED外延芯片产业规模的九成以上,行业仍呈现为产能和资本的高度集约特点。同期销量增长7.0%,照明产业链上中下游均延续销量增速高于营收增速的节奏。

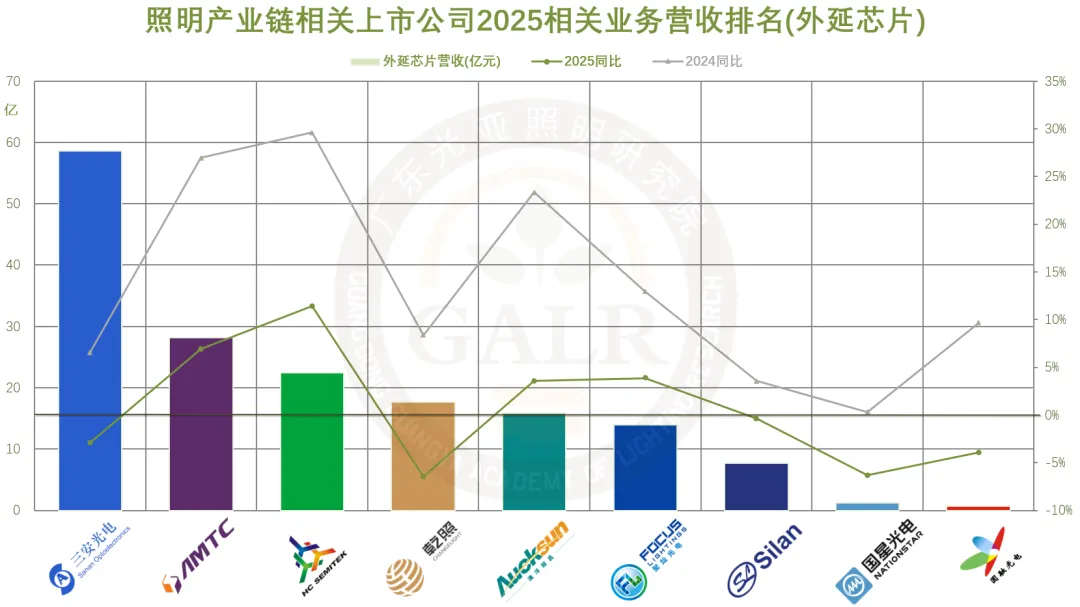

外延芯片业务排名

(点击查看大图)

2025年,LED外延芯片板块所有企业营收增速均显著低于去年同期。

照明工程板块

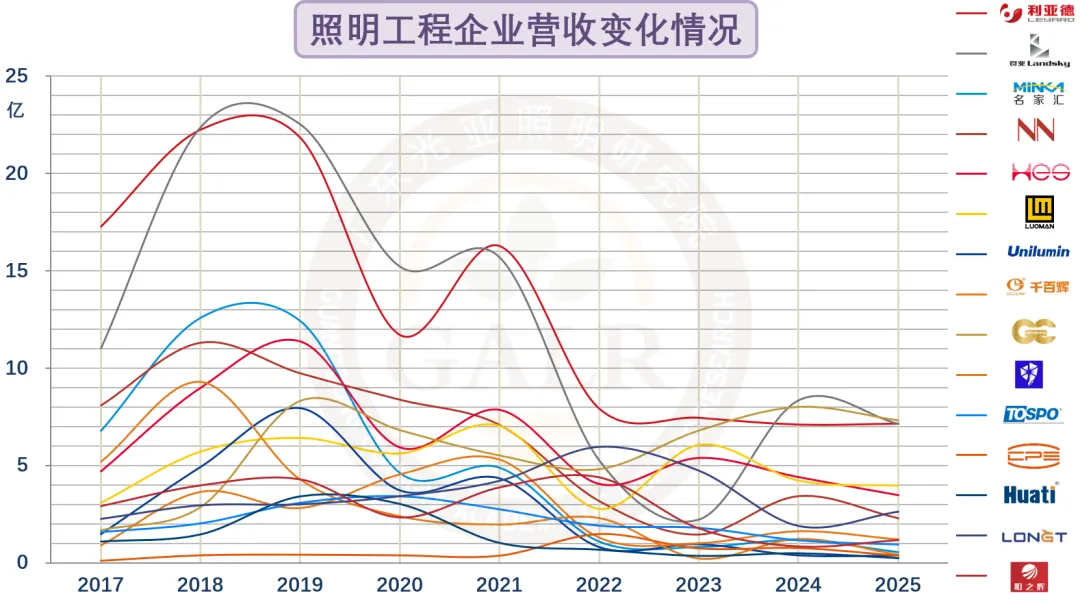

照明工程业务情况

(点击查看大图)

(点击查看大图)

2025年,照明工程板块依旧处于理性低位徘徊态势。城市更新、文旅夜游、商业地产等相对碎片化项目取代城市级亮化项目成为主流,头部工程商呼风唤雨的旧格局一去不复返。

在总共18家上市公司(含新三板挂牌)中:

照明工程相关业务营收下滑的企业占67%,2024年同期为63%;照明工程业务总营收为39亿元,同比下降7.5%。

照明工程相关业务毛利下滑的企业占33%,去年同期为63%,平均毛利率为22.1%,比2024年的17.5%显著改善;

整体营收方面,33%的企业营收下滑,44%的企业净利润下滑,半数的企业亏损,局势总体比2024年有所缓和。

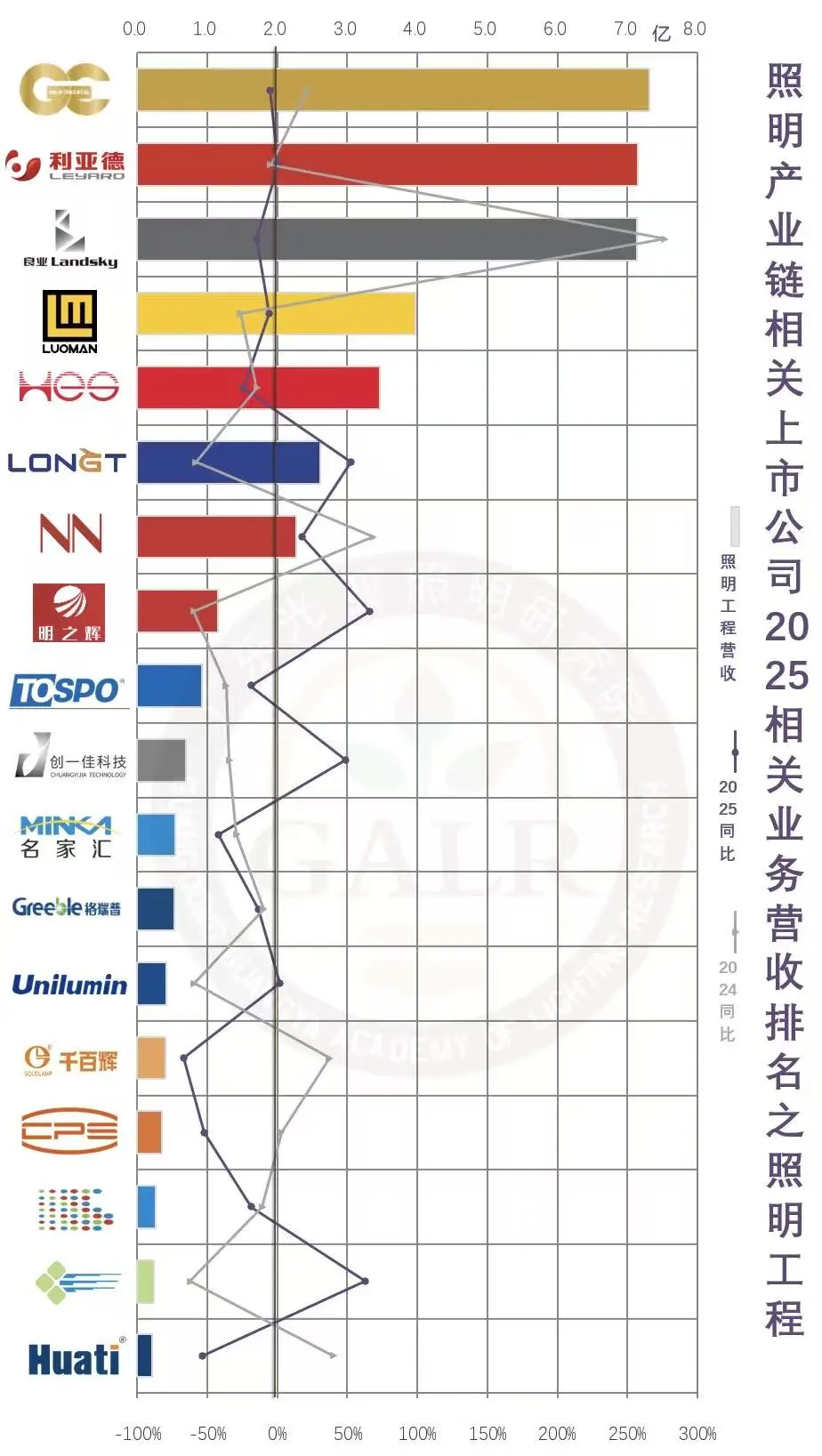

照明工程业务排名

(点击查看大图)

对比2025年与2024年同期营收增速,照明工程板块上市企业的业绩起伏较大,体现出目前照明工程市场的不稳定和碎片化特点。

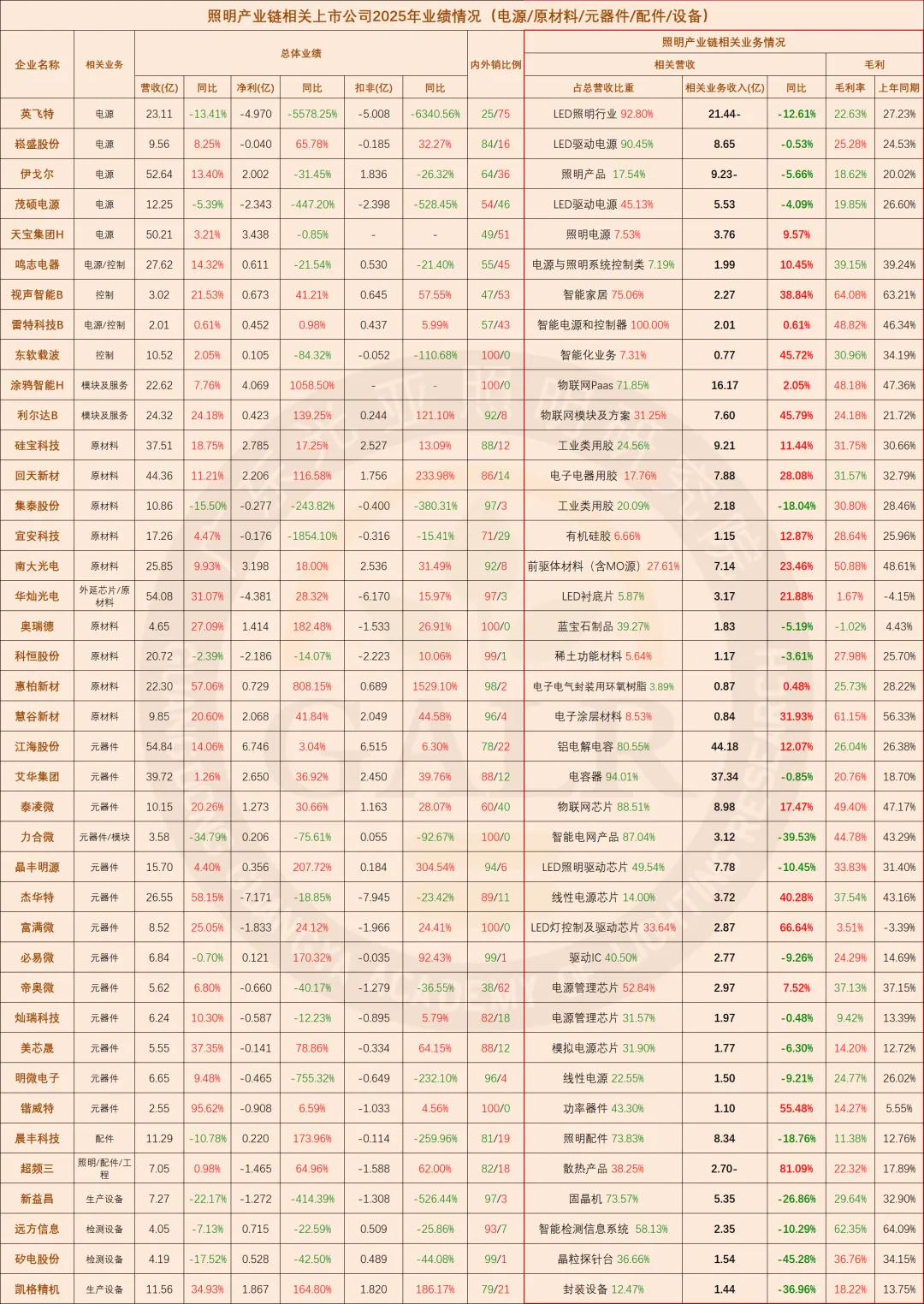

各项配套板块

各项配套业务情况

(电源/原材料/元器件/配件/设备)

(点击查看大图)

(点击查看大图)

各项配套板块中,电源/控制板块营收喜忧参半,利润极限承压,其中智能化业务成就为数不多的亮点;原材料板块受上游大宗商品价格带动,表现相对稳定;元器件板块中,驱动IC企业自2021年之后一直是亏损重灾区;配件/设备板块受下游需求低迷和价格通缩的传导,整体下行。全行业存量竞争推动加速洗牌阶段,供应链比应用终端的集中化程度进展得更为迅速,但盈利能力面临空前挑战。

在总共63家上市公司(含新三板挂牌)中:

各项配套相关业务营收下滑的企业占44%,较2024年同期增加8个百分点;

各项配套相关业务毛利下滑的企业占49%,去年同期为48%,平均毛利率为28.7%,比2024年略下滑0.3个百分点;

人效方面,LED配套板块平均人效比为117万元/人,较2024年提升2.6%;整体员工数量同比增加1.9%。

各项配套板块整体营收方面,29%的企业营收下滑,41%的企业净利润下滑,48%的企业亏损,营收和利润情况好于上年,但亏损企业比重扩大。

总体而言,照明产业链相关上市公司中有38%的企业整体营收下降,但却有56%的企业照明产业链相关营收下滑,较上年增加16个百分点,说明照明产业链业务已成为很多上市企业整体业绩的拖累项;有58%的企业照明产业链相关业务毛利率下滑,同比扩大5个百分点;50%的企业净利润下滑;且有42%的企业亏损,比上年同期扩大3个百分点。简而言之,照明行业目前的普遍情况是,企业付出的努力更多了,但销售数量的增长已无法对冲成本通胀与价格通缩带来的价格下行,营收尚能保持略降或微增,但利润普遍大打折扣。努力奔跑甚至无法勉强维持在原地,这就是内卷的核心体现。

综上,2025年照明产业链的体感要比2024年更冷。在低周期经济与全球化重构的大环境下,技术性增量和市场性增量都面临瓶颈的存量竞争阶段,照明行业面临深度洗牌。照明产业链上市公司的年报也揭示了一些照明行业残酷的真相:照明行业自2021年后处于存量竞争零和博弈的阶段;照明强于供应,弱于定价,作为成熟制造业不再是技术驱动行业已是成本驱动行业;LED普及率已届瓶颈,超过85%的普及率极大约束了替换潜力;产品寿命过长抑制需求,替换周期拉长叠加渠道压力增大;产能结构性过剩,即无法摆脱大规模低水平同质化重复性生产,引发价格恶性竞争;销量增速和营收增速剪刀差持续扩大,上游通胀下游通缩附加产能过剩进而导致产品价格体系崩塌;中国供应链极致规模、效率和成本全面的碾压,迫使国际巨头收缩和退出;内销高度依赖的房地产和基建进入低周期;外贸面临贸易壁垒常态化、贸易体系阵营化和贸易议题政治化的压力;智能、健康、低碳等新理念都暂时没能成为行业真正的核心的增长引擎;照明就产品本身来说已经无法创造持续需求。

在这种存量竞争零和博弈的竞争格局下,势必有相当数量的企业将退出竞争,提升内功将是企业安身立命的不二法门。包括:创新研发新技术新应用新模式,完善内部与供应链体系,加大开放力度推进产品产能品牌走出去,寻求整合重组抱团取暖,关注利基细分市场与应用,重构运营模式与价值思路,市场化推进优化产能,基于照明业务的有效业态延伸。

数据TIPS:

据185家照明产业链相关上市公司2025年年报:(A股99家,H股8家,新三板挂牌78家)

有30家为国资控股,占比16%;

有34家投资设立了海外产能(涵盖东南亚的越南、泰国、柬埔寨、马来西亚、印尼;南亚的印度、孟加拉以及拉美的墨西哥等),占比18%;

有46家布局了跨界赛道业务(包括光伏、储能、锂电池、发电、算力等),占比25%。

本文作者

光亚照明研究院GALR常务副院长兼首席研究员

国际照明商会CILCA执行会长

中国城市科学研究会CSUS低碳照明研究中心副主任

光亚照明研究院成立于2010年,是专业从事照明行业服务活动的非营利性社会组织,是照明行业第三方独立研究机构。研究院正在成为照明产业研究和行业服务的权威综合性平台,将为整个照明行业价值链各方提供其需求的全方位以及定制化服务。目前研究院正致力于助力中国照明企业实践“走出去”战略。

研究院主要工作包括:

产业研究:定期发布产业调研、数据分析、行业动态、市场预测、技术趋势、资本运作等相关研究报告,并可根据需求提供定制化报告和数据;

行业咨询:承接政府、企业、机构提出的相关课题并提供定制化服务,包括政府的产业规划,企业的发展战略,机构的产业咨询等;

活动组织:也将提供会议沙龙、人才交流、教育培训、标准认证、市场考察、资本运作、海外投资、企业法律事务、数字化转型、信息化建设等行业相关的服务。

研究院院长为光亚集团董事长潘文波博士,温其东任常务副院长兼首席研究员。