2016年,LED行业经历了扩产、涨价、并购等冲击后,正在发生着激烈的变革。特别是在中游的封装环节,随着封装大厂的率先“领涨”,产业链也正从“价格战”走向“价值战”。

这一连串的事件不仅标志着LED整体产业洗牌基本结束,也意味着封装产业正从前几年的过度竞争时代进入稳定发展时代。2017年开年,随着上市企业业绩快报的相继出炉,大部分封装企业均实现了营收与净利双增长,预计2017年,在LED行业整体成本推升的涨价循环下,LED产业将率先打响冲“封”战,在突围与变革中实现高速发展。

业绩飘红,封装行业回归理性

2017年,毫无疑问是LED封装行业的变革之年。一方面经历了前两年的LED产品价格战后,部分中小型封装企业被淘汰出局,行业格局已经初步成型;另一方面,自2016年下半年以来,随着线路板、金线等原材料的连续大幅上涨,以及下游应用端需求的放量,包括木林森、国星光电、鸿利光电、斯迈得等在内的大型封装厂商纷纷发起了“涨价潮”,此次价格调整有利于LED厂商盈利改善。

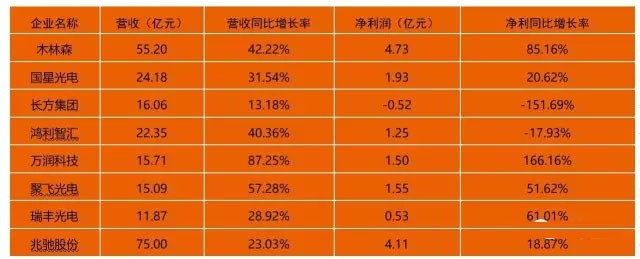

2016年LED封装行业上市企业业绩表现

从几家上市企业近日发布的业绩快报中可以看到,除了长方集团和鸿利智汇外,其他封装上市企业2016年净利润都实现了两位数的增长,增长幅度最大的是万润科技,而赚的最多的是木林森。

其中,值得一提的是,2016年小间距显示屏需求大增也为LED封装企业贡献了不少业绩。如国星光电以及非上市企业晶台光电等。聚飞光电也在公告中明确表示,小间距显示屏LED等公司战略性新业务的开展也较为顺利,并逐步贡献经营业绩。

此外,照明仍是拉动产业成长的重要动能。2016年我国半导体照明产业整体产值首次突破五千亿元,产业规模达到5216亿元,较2015年同比增长22.8%。其中中游封装规模达到748亿元,同比增长21.5%

从去年开始,LED产业逐渐开始复苏,在封装领域,低功率2835和中功率5630等成熟类型的产品价格已经趋稳,随着照明应用的高功率等级LED需求看涨,未来仍有大量发展空间。据统计机构数据分析,LED封装市场将在未来几年保持温和增长,到2021年将增长至185亿美元(2016~2021年期间的复合年增长率为3.4%)。

扩产潮涌,两极分化愈加明显

随着LED产业的逐步成熟,大者恒大的趋势在封装领域已经十分明显。在上市企业业绩增长的背后则是龙头LED企业的大肆扩产。2017年1月4日,木林森总投资55亿元LED照明项目正式启动建设,也预示着这艘“封装巨舰”的版图再一次得到了扩张。

由扩产所带来的规模效应正在显现。在木林森业绩快报公告中显示,报告期内,随着公司募投项目产能逐步释放,规模化效应明显提高从而促使产品的单位成本进一步下降,公司产品的市场竞争力不断增强,市场份额不断扩大。

根据相关数据统计,去年国内排名前三的封装厂木林森、国星光电和鸿利光电都实行了扩产提速,而木林森去年也在通过定增的方式对封装项目进行扩产。

3月13日,国星光电一纸公告宣称,公司基于自身发展战略规划,结合对LED封装市场的判断以及现有客户订单需求情况,拟投入不超过人民币2亿元进行公司显示屏器件项目的扩产。本次扩产项目建设周期为2017年3月至2017年7月。

事实上,这已经是国星光电自2016年4月以来的第三次扩产。距离上一次4亿元的扩产项目(2016年10月)仅仅半年之隔。

2017年鸿利智汇也将对南昌、广州、深圳的三地LED生产基地进行资源整合,南昌工厂已于去年7月竣工,8月开始投产,LED封装月产能可达1200-1500KK,未来还将持续扩大产能规模,成为鸿利最大的生产基地。

如今,在市场竞争十分激烈的背景下,扩产不仅能降低成本、抢占更多市场份额,对行业最直接的影响还在于将加速封装产业的洗牌与整合。中小企业在常规通用型的器件,在品牌、资金、技术、规模、产能等方面都处于劣势,部分技术落后的企业逐步退出市场,大企业在市场的龙头份额得到了加强。随着大厂产能的不断释放,产业集中度也在逐步上升,据LEDinside数据估计,封装行业中,前十大厂商的市场占有率达到了45%。

此外,扩产也将缺乏竞争力的中小型企业淘汰出局。从统计机构预测数据来看,2016年LED封装企业数量估计只有1000家左右,到2020年将仅剩下500家。从此可见,LED封装领域的集中度在持续提高,中小企业的份额将进一步被蚕食。

格局生变,封装重心向中国转移

近年来,伴随LED渗透率的不断提升,全球LED产业增速正逐步趋缓,而在国内市场,LED芯片厂商的市占率已超过七成份额,全球封装产能也在加速向中国转移,预计2017年大陆封装产能仍将继续保持增长。

目前LED行业呈现几种态势:整个市场的需求量在不断加大,目前尽管LED的需求量在持续放量,但是海外封装巨头在通用照明器件的竞争力逐渐弱化,包括日亚、欧司朗、Lumileds、三星在内的国际大厂,不断寻求差异化市场,避开产能上的劣势,甚至将一些订单转到国内封装厂进行代工。

其实早在2015年全球封装厂商Top10排名中国厂商已占三席(木林森、鸿利、亿光)。中国力量在全球LED产业格局中的分量愈来愈重,原有的美、日、欧领先,韩国、中国追赶的局面正在被改写。特别是随着木林森、国星光电、鸿利光电近两年的持续扩产,中国已经成为名副其实的世界LED封装生产基地。

市场规模的持续扩大和下游需求的放量也为中国LED封装企业带来了巨大的发展机遇。据LEDinside统计数据显示,在上游LED芯片领域,2016年中国市场规模达139亿人民币,同比成长9%,芯片国产率上升至76%,前十大厂商市占率上升至77%;而在中游封装领域,2016年市场规模达到589亿人民币,同比成长6%。当前,LED封装行业已进入平稳发展期,在整体经济并不景气的大环境下,2016年封装市场规模成长6%,同时虽然车用、Flash等高端领域仍难以突破,但国产率已缓慢提升至67%。

此外,中国LED封装企业的生产能力也在持续扩大。据DIGITIMES消息,鉴于LED照明、大尺寸LED显示屏和LED汽车照明的需求显著增长,2017年中国LED封装企业产能还将出现明显的增长,预计木林森月封装能力将进一步扩大到150亿个LED芯片,而国星光电也在2016年将LED封装能力扩大了40%。

LEDinside分析师余彬表示,目前两岸LED企业的技术差距正不断缩小,大陆厂商在性价比上优势明显。从目前来看,扩产的厂商主要集中在大陆,由此预测,未来LED本土化率会继续提升。

过去这一年,中国LED封装产业取得的成就是有目共睹的,伴随着龙头企业的强势崛起,中国LED封装产业无论在技术还是规模上都已在国际市场上拔得头筹。未来,封装巨头还将在产业链上进行海内外市场的布局,中国LED封装产业将面临更大的发展空间。正如木林森公告中所写:相信在未来几年,在收购朗德万斯、巨资投产LED产品生产基地以后,木林森还会拥有更大的成长空间,实现“百亿元”目标或指日可待。