三安光电:从龙头到巨头

三安光电是一家持续给市场惊喜的公司,2016优秀的年报表现以及2017Q1远高预期的业绩预告均展示出王者回归的霸气。在这个时刻我们也撰写第二篇深度报告,进一步探讨公司未来从单一领域市场龙头成长为多品类芯片产品全球巨头的空间。目前格局已成,将蓄势待发。

LED行业景气反转,三安深度受益

从2016开始,LED芯片行业呈现出三大变化:产能出清促进集中度提升,供需存异推进价格理性、龙头受益行业反转。展望2017,LED芯片环节扩产跟进,但受阻于备货投产周期、下游需求存在供给缺口,订单景气可期。芯片龙头在去年行业反转实现获益后,今年将持续享受LED市场景气下订单与价格的双重利好。三安光电作为我国国内市场第一的芯片厂商,未来将以价格为工具,进一步提升市场份额,在产能、技术水平、市场布局方面均走在竞争对手之前,一季度预增45%-55%只是一个起点,全年业绩高增长乃至后续成长为全球LED巨头将是终极目标。在这个过程中公司布局先进产能、Microled等先进技术、车用等先进应用,将进一步助推巨头化的发展路径。

化合物半导体布局未来

化合物半导体将打开公司未来空间。行业层面看,5G通信、功率电子对于砷化镓/氮化镓材质的需求将更进一步,产业链形成fabless+fab的模式将是必然,未来三安在化合物领域将寄托以国家希望,成长为类似于台积电这样的全球化的制造龙头,开启类似于台积电的成长模式将非常值得期待。过去数年间,公司在产能、人才、技术节点上不断努力,收入体量上的突破将值得期待。

LED行业景气反转,公司深度受益

LED供需格局分析

历经寒冬,呈现集中度提升、价格理性、盈利向好三大变化

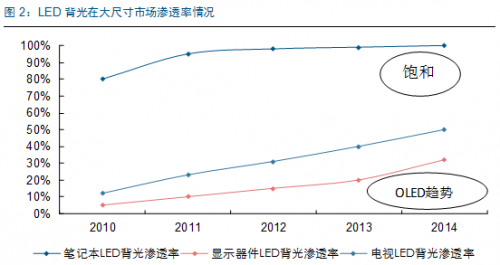

LED(发光二极管)是一种能将电能转化为光能的半导体器件,具有寿命长、光效高(达到80%-90%)、无辐射、低功耗的特点,并且LED的光谱基本集中于可见光频段,主要应用于普通照明、显示、背光源、装饰、汽车照明等领域。受下游背光、显示、照明三大应用市场轮番驱动影响,全球LED市场产值呈波段性增长。在09、10年大尺寸背光火热了两年后,LED照明因其节能环保、发光效率高的特点被我国政府大力推广,推动行业发展。在政策支持下,我国LED照明板块投资热潮兴起,并且企业购买外延片生产设备MOCVD受到大额补贴,成为全球LED市场增长的重要驱动力。

然而从2014年开始,背光市场需求暂缓,大尺寸背光市场受到新兴OLED显示技术的冲击,笔记本电脑背光渗透也达到饱和。至此,LED行业迎来了成熟期,产值增长缓慢。

照明作为行业需求的主要来源使高速增长的产能无法被消化。2014年芯片厂商新增的305台MOCVD设备在15年开始产出,致使供求差距拉大,芯片价格持续走低。LED芯片厂商在需求颓势下,只能采取价格战来获得市场份额,行业步入寒冬时期。

到2016年,我们可以看到上游LED芯片行业发生了三大新变化。一是产能出清、行业集中度提升。面对价格战与供给过剩的夹击,小型芯片厂无法转移成本,仅能降低开工率,面临倒闭。从MOCVD集中程度来看,可以从侧面反映行业集中度的提升。2015年开始,我国新增加的MOCVD设备主要是由规模较大、资金雄厚的龙头企业主导。根据中国产业照明网的数据表明,2015年,我国5%的产商拥有超过100台设备,而10台以下企业占比达到44%。这些小型MOCVD设备的厂商,拥有的机型主要是落后机型,大多是“僵尸企业”。经过2015年至2016年的行业洗牌,2011年前的49片机以下机型(折算成54片机)开工率低,已逐步被淘汰。那些难以升级机型的小型厂商在产能出清的趋势下很难存活。

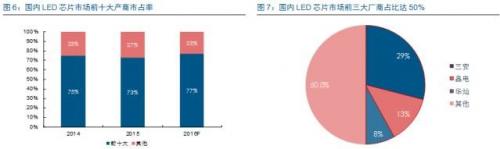

而我国本土的LED芯片厂商,三安光电、华灿光电、德豪润达通过扩产、整合继续扩大市场份额,实现“剩者为王”的跨越。2016年,我国LED芯片市场前十大厂商占比将达77%,三安、晶电与华灿三大芯片厂商拿下了过半市场份额,实现行业集中度提升。

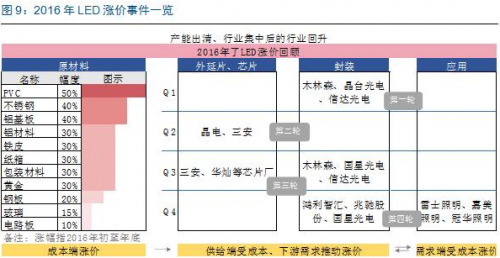

二是供需存异、涨价浪潮的兴起。在芯片价格持续低迷、价格战压低LED厂商利润的时代过后,从16年一季度开始,LED产业链逐级开始涨价。涨价的原由主要是成本端原材料成本提升,封装企业先行小幅涨价试水。此后,前端芯片厂商在成本上涨、产能出清、小企淘汰与下游应用端需求供给失衡的推动下陆续开始对部分系列产品涨价10%-20%。

第三、四季度,上游厂商的动作接连触发封装与应用企业发动涨价。去年的连番涨价,一方面可以说是促使LED厂定价逐步回归理性的契机,另一方面也加速了芯片企业与封装企业的扩产决心。

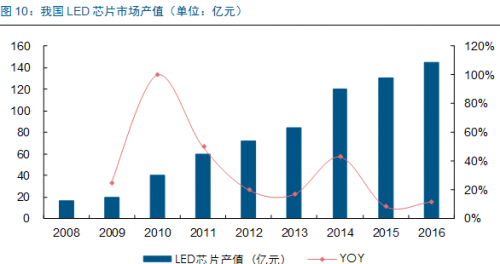

三是龙头受益的趋势。2015年,我国LED芯片产量增长迅猛,实现60%的增长。不过大幅的产量增长背后并不乐观,在欧美市场需求疲软与行业低价竞争的乱象下,价格降幅也较大。而16年,LED芯片行业需求回暖,芯片企业也在价格战中高举涨价旗帜,价格回归理性,市场规模上涨至145亿元,增速为11.5%。

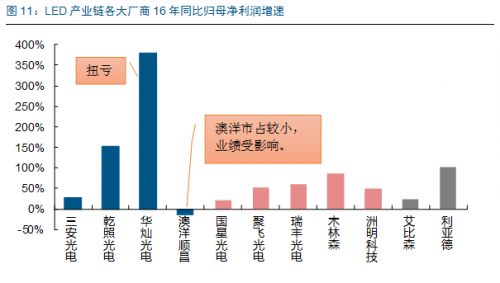

受益于行业集中度变化、价格提升与下游需求的激发,我国LED产业龙头业绩表现突出,增幅明显。历经过LED寒冬的优质企业,最终一同瓜分新的市场份额,蚕食小厂商市场,提升行业集中度,将行业整体引入正轨。

尽管受到崛起的大陆厂商影响,台湾LED芯片巨头晶元光电业绩也有回暖迹象。从晶电月度营收数据看,今年3月达到过去11个月最高值,达到22.3亿新台币。并且二季度是行业的旺季,蓝光LED4月已经满产,稼动率提高,订单已经看到三季度。

在行业集中度、价格上行、业绩回暖的三大迹象下,LED行业景气反转是必然,并且订单充足预期可见。